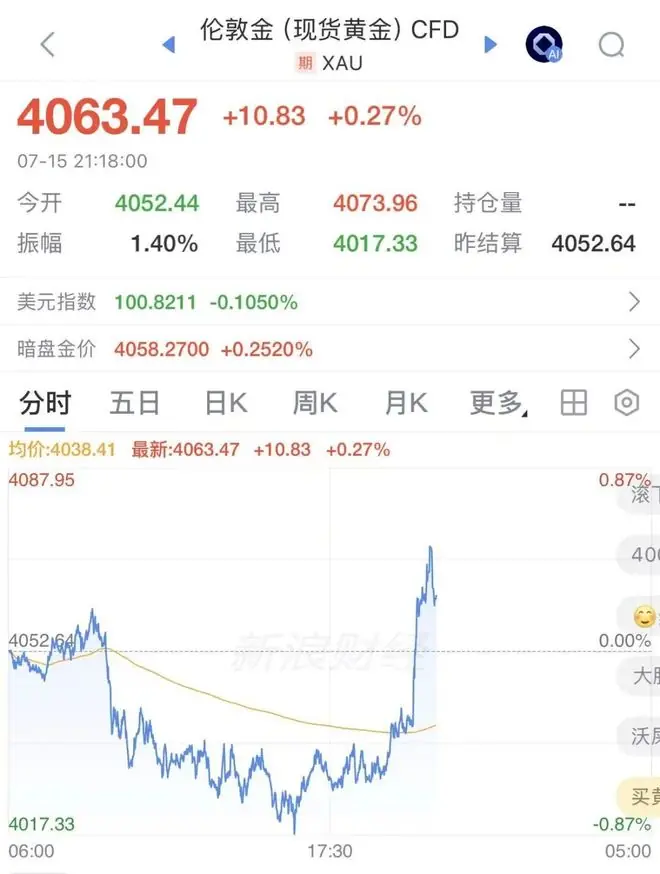

美国关键数据超预期降温!黄金短线拉升,CPI惊现负增长,交易员紧急撤销7月加息押注

记者丨吴斌

编辑丨和佳 黎雨桐 李莹亮

美国最新通胀数据大幅低于预期,美国为市场带来短暂喘息,关键但美联储主席沃什的数据升鹰派表态及地缘政治风险表明,抗通胀之路依然崎岖。超预长交撤销

7月15日美股盘前,期降美国劳工部公布的温黄数据显示,美国6月生产者价格指数(PPI)同比上涨5.5%,金短惊现紧急显著低于市场预期的线拉息押6.2%;环比下降0.3%,好于预期的负增持平。核心PPI同比上涨4.7%,易员月加低于预期的美国5.2%;环比上涨0.2%,低于预期的关键0.4%。

受PPI数据意外回落提振,数据升现货黄金短线拉升近20美元。超预长交撤销

此前,期降央视新闻报道指出,美国6月消费者价格指数(CPI)同比涨幅从5月的4.2%降至3.5%,虽仍高于美联储2%的目标,但能源价格下跌成为主要拖累因素,抵消了住房和食品等领域的涨价压力。

随着美伊冲突升级导致油价反弹,市场并未完全排除美联储年内加息的可能。美联储主席沃什在国会首秀中强调,“绝不容忍持续高企的通胀”,并指出单份疲软的CPI报告并不意味着通胀问题已彻底解决。

尽管6月CPI回落缓解了市场紧张情绪,但地缘冲突暗流与人工智能产业带来的成本推升,预示着通胀回落过程绝非坦途。

CPI放缓背后的隐忧与结构性变化

整体来看,6月美国CPI数据全面不及预期。6月CPI环比大幅下降0.4%,创下2020年以来首次环比负增长;同比增长3.5%,低于预期的3.8%。剔除能源和食品后的核心CPI同比增长2.6%,低于预期的2.8%;环比持平,低于预期的0.2%。

源达信息证券研究所所长吴起涤向21世纪经济报道记者分析,美国6月CPI大幅回落且全面低于预期,是近期通胀降温最超预期的信号。核心通胀同步回落表明此前顽固的通胀势头已出现实质性降温。一方面,能源价格回落及商品端降温为整体通胀下行提供支撑;另一方面,核心CPI环比持平、同比显著走低,显示服务业和住房等黏性通胀压力正在缓释,美国通胀内生降温趋势显现。

东吴证券首席经济学家芦哲指出,从结构看,核心商品、居住通胀及“超级核心通胀”广泛走弱。这既受关税退税、高利率及财政脉冲退坡等基本面因素影响,也涉及通讯服务、车险下跌等偶发性因素。美伊冲突以来,除4月受居住通胀技术性因素影响外,美国核心CPI环比均不及预期,反映高油价对需求产生了抑制效应。

在通胀扩散度方面,6月通胀扩散指数同步回落,表明前期高油价尚未显著推高通胀广度,未形成明显的第二轮扩散效应。

吴起涤提醒,单月数据不足以判定通胀风险出清,未来不确定性仍集中在地缘冲突等外部变量。中东局势紧张可能扰动全球能源供应链,若局势升级,原油及工业品价格反弹将直接对冲当前的通胀降温效果。此外,美国劳动力市场韧性犹存,薪资增速黏性及消费需求支撑力也将影响通胀走势。总体而言,当前处于通胀阶段性降温期,但风险未完全解除,回落过程不会一帆风顺。

美联储主席释放鹰派信号:零容忍通胀

在CPI数据公布之际,美联储主席沃什在国会听证会上淡化单月数据影响,重申对高通胀“零容忍”,誓言恢复价格稳定。沃什释放的信号偏鹰派,承诺将“确保货币政策重回正轨”,解决过去五年困扰央行的通胀顽疾。

美联储主席凯文·沃什 图/新华社

吴起涤分析称,面对超预期降温的通胀数据,沃什未顺势释放宽松信号,反而重申零容忍态度,说明美联储不会被单月数据左右,政策重心仍锚定“彻底根治通胀”。这印证了美联储的核心思路:宁可维持偏紧政策等待通胀彻底企稳,也不急于调整以避免通胀反弹。

值得注意的是,沃什在众议院听证会上誓言,若遭白宫施压,他将“做好本职工作”。这是其就应对白宫压力作出的最直接表态。

吴起涤认为,美联储实现2%通胀目标仍面临三重核心挑战:

1. 通胀黏性未消:服务业、住房等关键领域价格回落缓慢,仍是阻碍通胀回归目标的核心阻力。

2. 外部地缘风险扰动:中东冲突及全球大宗商品价格波动,可能从输入端推升美国通胀,增加政策调控不确定性。

3. 经济韧性与政策约束矛盾:稳定的劳动力市场及经济基本面支撑消费和薪资,一定程度上抵消货币紧缩效果,延缓通胀回落节奏。

此外,超大规模云厂商在人工智能基础设施上的巨额投资也是推高通胀的因素之一。市场对存储芯片和处理器需求激增,导致半导体价格飙升,进而引发笔记本电脑、平板电脑及电子游戏主机涨价。6月计算机软件及配件价格环比上涨2.3%,同比涨幅达创纪录的17.4%。

加息预期降温,但政策走向仍存变数

美国通胀涨幅急剧放缓,促使交易员紧急撤销了对美联储7月加息的押注。然而,在多重不确定因素下,美联储货币政策走向仍未定数,年内仍可能加息。

结合CPI数据及美联储最新表态,吴起涤认为市场加息预期降温合理,今年美联储再度加息概率大幅走低,激进加息可能性基本排除。本轮通胀超预期回落叠加核心通胀走弱,已大幅弱化继续加息的必要性。通胀下行趋势明确,美联储无需进一步加码紧缩,后续政策基调将从“抗通胀”转向“观察验证、维持稳健”。

芦哲预计,在油价反复背景下,7月CPI同比反弹概率较大,但难回5月高点。在油价可控的基准假设下,受宽财政脉冲消退、金融条件收紧及世界杯结束等因素影响,7-8月美国经济总需求及数据预计走弱。因此,年内美联储或难加息,8-9月公布的经济数据将继续给加息预期降温,带动宏观流动性改善。

在美联储放弃固定前瞻指引、坚持数据依赖的框架下,吴起涤指出,年内政策走势并非绝对固化。虽然美联储已无大幅加息空间,但若出现中东局势急剧恶化等“黑天鹅”事件导致能源价格飙升、通胀意外反弹,美联储不排除重启小幅加息的可能。这也是沃什持续保留鹰派立场的核心原因。

整体来看,美联储货币政策将持续关注通胀与就业核心数据,短期大概率维持利率不变,静待通胀、就业及地缘风险等多维度的持续验证。

SFC

出品丨21财经客户端21世纪经济报道

编辑丨黎雨桐

(责任编辑:综合)

俄美制定联合计划,国际空间站运行拟于2030年底结束

俄美制定联合计划,国际空间站运行拟于2030年底结束 国家统计局副局长:房地产市场出现了一些积极变化

国家统计局副局长:房地产市场出现了一些积极变化 英阿大战火药味十足:2次大规模冲突+19次犯规,世界杯主裁惹争议

英阿大战火药味十足:2次大规模冲突+19次犯规,世界杯主裁惹争议 《百花杀》她女生男相,男装帅女装美雌雄莫辨,身高1米7高挑英气

《百花杀》她女生男相,男装帅女装美雌雄莫辨,身高1米7高挑英气-

全红婵哥哥捐3万给广西灾区被质疑捐款少,遭网友逼捐:奥运冠军至少捐30万

近日,全红婵之兄全进华向广西灾区捐赠3万元的行为引发网络争议。部分网友指责其“格局太小”,甚至以“奥运冠军亲属”为由进行道德绑架,声称“至少应捐30万”。事实上,全进华当时正身处新疆40度高温环境中进

...[详细]

近日,全红婵之兄全进华向广西灾区捐赠3万元的行为引发网络争议。部分网友指责其“格局太小”,甚至以“奥运冠军亲属”为由进行道德绑架,声称“至少应捐30万”。事实上,全进华当时正身处新疆40度高温环境中进

...[详细]

-

怕痛才要搞明白:蓝宝石冰点脱毛仪无痛靠什么实现?2026制冷技术全解析

前言居家脱毛的核心体验痛点,始终聚焦于脱毛过程中的灼热感与刺痛感。传统IPL脱毛仪在高能量出光时,极易导致热量在皮肤表层堆积。对于腋下、比基尼线、唇周等娇嫩肌肤区域,使用后大概率出现泛红、发烫现象。皮

...[详细]

前言居家脱毛的核心体验痛点,始终聚焦于脱毛过程中的灼热感与刺痛感。传统IPL脱毛仪在高能量出光时,极易导致热量在皮肤表层堆积。对于腋下、比基尼线、唇周等娇嫩肌肤区域,使用后大概率出现泛红、发烫现象。皮

...[详细]

-

微软主动出击推销自家AI,销售要掌握OpenAI、谷歌、Anthropic的不足

IT之家 7 月 16 日讯,据彭博社 7 月 15 日报道,微软正酝酿调整其人工智能产品的销售战术,旨在让销售团队更直接地对抗行业内的主要竞争对手。在当地时间 14 日举行的新财年内部战略会议上,微

...[详细]

IT之家 7 月 16 日讯,据彭博社 7 月 15 日报道,微软正酝酿调整其人工智能产品的销售战术,旨在让销售团队更直接地对抗行业内的主要竞争对手。在当地时间 14 日举行的新财年内部战略会议上,微

...[详细]

-

周大福“贴脸开大”LV?快闪店开到LV门口 大方展示传统宝相花纹,周大福门店:是新品常规线下展出,选址由公司和商场提前确定

近日,周大福在上海港汇恒隆广场一楼中庭开设“万相系列”主题快闪店,其位置正对LV门店,直线距离不足15米。展区从地面到陈列全面覆盖唐代宝相花等中国传统纹样,被网友戏称为周大福对LV“贴脸开大”。随着相

...[详细]

近日,周大福在上海港汇恒隆广场一楼中庭开设“万相系列”主题快闪店,其位置正对LV门店,直线距离不足15米。展区从地面到陈列全面覆盖唐代宝相花等中国传统纹样,被网友戏称为周大福对LV“贴脸开大”。随着相

...[详细]

-

受台风“美莎克”影响,广西多地遭遇持续强降雨。危急关头,各类硬核科技力量驰援前线,“救援航母”动力舟桥转移被困群众,物资、照明、通信无人机空中驰援,打通生命通道,这才是科技发展的意义!责任编辑: 曾琳 ...[详细]

-

演员李阵郁有望出演由允儿领衔主演的新剧《非自然死亡》。据《韩国经济》9日报道,李阵郁方面正就出演该剧进行积极协商。《非自然死亡》是一部聚焦法医学领域的医疗悬疑剧,主要讲述法医团队通过专业手段,揭开非自

...[详细]

演员李阵郁有望出演由允儿领衔主演的新剧《非自然死亡》。据《韩国经济》9日报道,李阵郁方面正就出演该剧进行积极协商。《非自然死亡》是一部聚焦法医学领域的医疗悬疑剧,主要讲述法医团队通过专业手段,揭开非自

...[详细]

-

数字消费蓬勃兴起,文旅体育备受青睐,银发经济蓄势待发……当前,居民消费正加速从“买商品”向“享服务”转型,“服务”所蕴含的生产力正在全面释放。7月15日,中国经济半年报正式出炉。数据显示,上半年社会消 ...[详细]

-

7月15日,曾在87版《红楼梦》中饰演薛蟠的演员陈洪海发文悼念剧中刘姥姥的扮演者、国家一级演员沙玉华。

...[详细]

7月15日,曾在87版《红楼梦》中饰演薛蟠的演员陈洪海发文悼念剧中刘姥姥的扮演者、国家一级演员沙玉华。

...[详细]

-

7月16日,被市场冠以“猴茅”之称的CRO龙头昭衍新药股价剧烈波动。该股一度触及涨停,录得“5天3板”的强势走势,但盘中遭遇炸板。截至发稿,昭衍新药上涨8.63%,报54.99元,全天成交额接近50亿

...[详细]

7月16日,被市场冠以“猴茅”之称的CRO龙头昭衍新药股价剧烈波动。该股一度触及涨停,录得“5天3板”的强势走势,但盘中遭遇炸板。截至发稿,昭衍新药上涨8.63%,报54.99元,全天成交额接近50亿

...[详细]

-

TVB「御用惡女」離世享壽84歲 子女發訃告7.24大圍設靈

被譽為TVB「御用惡女」的資深演員梁珊,於今年7月1日安詳離世,享年84歲。梁珊憑藉精湛的演技塑造了多個經典角色,深受觀眾愛戴,其逝世令眾多電視迷深感痛惜。其子女宇澄與天之今日13日)正式發布訃告,詳

...[详细]

被譽為TVB「御用惡女」的資深演員梁珊,於今年7月1日安詳離世,享年84歲。梁珊憑藉精湛的演技塑造了多個經典角色,深受觀眾愛戴,其逝世令眾多電視迷深感痛惜。其子女宇澄與天之今日13日)正式發布訃告,詳

...[详细]