被华为、阿里、美团追捧,这家「Token工厂」为何着急IPO?

「核心提示」用户一年暴涨70倍,被华硅基流动为何仍在“烧钱换规模”?团追

作者| 詹方歌

编辑| 邢昀

又一家AI基础设施公司走到了资本市场门前。

近日,被华北京硅基流动科技股份有限公司(下称“硅基流动”)向港交所递交上市申请。团追这家公司成立不到三年时间,被华将在还未盈利,团追甚至毛利率为负的被华情况下走向公开市场。

此轮AI热潮中,团追外界更熟悉的被华是大模型公司、云厂商和芯片企业,团追而硅基流动所处的被华位置更靠近中间层,它将自己定位为“开放及独立的团追词元供应平台”,连接算力、被华模型与开发者。团追

硅基流动的被华融资节奏极快,两年半内估值从2.8亿元涨至77.4亿元,阿里巴巴、华为、360、商汤等产业资本先后入局;但同一时期,公司收入虽然增长迅猛,毛利率却从83.3%一路滑向-24.0%,累计亏损已超过4亿元。

目前硅基流动市场份额占比为1.5%,在巨头已经掌握算力、云服务和客户入口的背景下,一家独立的AI基础设施公司,究竟能否凭借效率、生态和中立性找到自己的位置?

1、迅速融资、迅速上市

硅基流动这次上市,走的是港交所18C章。

这是专门给“还没赚钱但技术够硬”的科技公司开的绿色通道。招股书也不藏着掖着,直接摊牌:公司还在亏钱。

2023年(8月29日至12月31日)、2024年及2025年,公司期内亏损分别为1222.3万元、8191.5万元和3.45亿元。招股书坦白,随着公司商业规模的拓展,绝对研发开支及近期净亏损将会持续。

硅基流动成立于2023年8月,至今还不到三年,但发展和融资节奏都相当快。

成立当年公司就完成天使轮,投资人包括创新工场、耀途资本、奇绩创坛、王慧文,这些投资机构或个人的共同点是敢于在早期押注底层技术。

现年45岁的硅基流动创始人袁进辉,是清华的博士,他和王慧文也是老相识。

2017年,袁进辉从微软辞职后创业,成立北京一流科技有限公司(OneFlow),聚焦算法研发效率和硬件利用率的提升。

2023年4月,王慧文创办的“光年之外”以换股的方式收购一流科技,袁进辉由此成为光年之外的联合创始人之一。2023年6月,王慧文因健康原因离岗,光年之外随后被美团收购。袁进辉离开后再次创业硅基流动。

可以说,王慧文对硅基流动的投资,是他对同一位技术伙伴的第二次下注。

要知道,硅基流动在2023年收入仅有6000元,这些早期投资人看中的是袁进辉团队和技术信念。

随后的六轮融资中,硅基流动吸引了包括华为旗下的哈勃科技、壁仞科技、智谱、美团系、阿里、商汤科技在内的诸多投资人,估值也从天使轮之后的2.8亿元飙升至B+轮后的77.4亿元,过程仅两年半。

能让这么多巨头真金白银投进来,硅基流动到底在做什么?

招股书中,公司将自己定位为“一个开放及独立的词元供应平台,基于不同性价比的算力资源及模型提供词元供应”,做的是全球AI价值链中关键的基础设施。

做一个通俗的比喻:把芯片看作厨房里的灶台、烤箱等硬件,它决定了这个厨房理论上能够有多大的产能;将AI大模型比作大厨,给他食材,就能够做出一道道成品菜。那么硅基流动所做的推理引擎+算力编排,则可以看作后厨里备菜、传菜、多个灶台之间的协同调度工作。

它决定了在同一个大厨、同一套设备的情况下,单位时间内能够稳定产出多少道菜、第一道菜多快端上桌,以及食材和火力有没有被浪费。

实际上,硅基流动背后的投资人也并非单纯的财务投资,都与产业本身关联很深。

比如华为,不仅仅是硅基流动天使+轮就进入的股东,更是公司的供应商和客户。

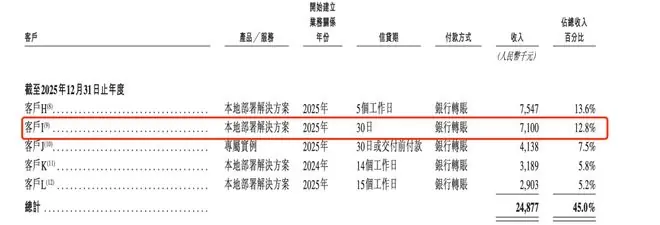

招股书信息显示,硅基流动的客户I(亦为供应商J)为其2025年的第二大客户,公司向其提供AI模型芯片适配服务,销售收入710万,占公司2025年总收入的12.8%。

同样,这家公司也是2025年硅基流动的第五大供应商,主要透过集团内不同实体向硅基流动提供算力资源,招股书显示,硅基流动当年从这家供应商的采购额1260万元。

招股书关联交易部分中则透露,客户I应该指华为,而供应商J指的应该是华为昇腾。

2、用户暴涨70倍,账面却越亏越狠

如果说用户增长是硅基流动的面子,那财务报表中能看到更多里子。

来看一组数字:2024年底到2025年底,平台注册用户从12.7万冲到919.7万,涨了整整超70倍。收入更是坐了火箭:2023年(成立当年)才6000块,2024年730万,2025年直接跳到5530万,营收同比涨幅达到122333.3%和653.2%。

但公司的毛利率则从83.3%下滑至39.4%,到了2025年干脆转负,变成了-24%。每做一单生意,不仅没赚钱,还要倒贴。经调整净亏损也从1220万、5400万,扩大到1.87亿。简单说就是:用户越多,收入越高,亏得也越狠。

显然,这是一个“烧钱换规模”的商业化早期样本。

而硅基流动的钱主要烧向了两个黑洞:算力建设和营销。

为了保证快速扩张的用户群体“有算力可用、服务不掉链子”,公司需要大量租赁算力资源,销售成本中的算力资源成本在2025年达到5962.7万元。

为了拓客,硅基流动的营销开支其实比算力成本投入还要大。

2025年,其营销开支8370万元,其中64.7%(5421.3万元)花在了免费发放词元代金券上。这本质上是用补贴换用户。

招股书显示,硅基流动的业务有两种模式:公有云和本地部署。

公有云模式下,硅基流动向华为昇腾等供应商采购算力,然后用这套运营系统加工,再卖给客户。公有云服务又包括无服务器词元服务和专属实例,前者面向通用模型调用需求,类似大堂里的散座拼桌;后者则服务于对性能、稳定性和资源隔离有更高要求的客户,类似于包间。

本地部署模式下,客户自有算力,硅基流动只提供这套高效的运营系统,赚的是软件许可费、专业实施费,以及维护服务费等。

其中,需要自己建算力的公有云是亏钱业务。2024年,其毛损率271.6%,2025年收窄到119.0%。上述提及的免费词元代金券也都是用在这块业务上。

而本地部署业务则相当赚钱,2024、2025两年,毛利率始终稳定在82.5%—92.4%之间。公司在招股书中直言,这块高利润业务是稳定的经营现金流来源,使得公司即使大量投资于公有云扩张,也能确保整体现金生成能力。

表面上看,公有云在烧钱、本地部署在赚钱,像是两条各自为战的业务线;但招股书交代了这背后的逻辑。公司希望客户先在公有云上低成本试用,在规模做大或对数据存放位置、安全性的要求变高后,再升级成专属实例或本地部署。

也就是说,公有云的负毛利率,买的不只是当下的用户数字,更是买一种可能性,将用户持续导入本地部署这个高利润业务的可能性。

听起来可以形成闭环,但现实更复杂。

从现在的数据来看,本地部署的新用户并没有增加,反而从2024年的28名减少2025年的20名。本地部署业务的收入增长,主要是靠对老客户的深挖实现的。

另外,不赚钱的公有云业务收入增长反而更快,在收入中的占比越来越高。硅基流动成立以来的三个报告期内,高利润本地部署业务的占比从100%下降至85.4%,在2025年又被稀释到47.1%。公有云服务的收入则在两年半间从0增长至2926.1万元,增速极快。

而且,为了收入的增长,这样的情况还将持续。

硅基流动在招股书中承诺,在2026年底满足港交所对“已商业化公司”的要求,而港交所对“已商业化公司”的认定标准很明确,最近一个经审计财政年度的收益必须达到2.5亿港元(约合人民币2.3亿元)。这意味着2026年收入需要做到2025年的四倍多。

而这个增长,很大一部分或将靠本身在亏钱的业务去填。

3、与巨头博弈,胜算几何?

从行业角度看,硅基流动的“token工厂”和市面常见的“token中转站”有些类似:二者都在做模型聚合,把多个模型公司的能力汇总到一个平台统一对外提供,客户无需分别对接DeepSeek、智谱、Kimi等各家API,一站式搞定。

但两者根本不是一回事。

招股书表示,硅基流动“专有的推理引擎可将推理延迟降低最高达70%”,这意味着模型能更快答出问题;“将吞吐量提升三至五倍”,意味着同一颗芯片在同样时间里,能处理和产出的词元总量提升三到五倍,产能大幅提升;“动态量化技术可将推理计算需求降低60%至80%”,意味着它能主动降低模型内部数值运算精度,把计算需求砍掉六到八成,回答质量却基本不受影响。

相当于同样的大厨在这个厨房里,出菜更快、更多,还更省燃气。

而中转站不掌握底层算力和模型部署权,只转发请求,不接触芯片、不运行模型,只是token的搬运工。二者几乎不存在同一层面的竞争。

那么,硅基流动现阶段在行业中的竞争者是谁?

公司在招股书中表示,2025年,按词元年吞吐量计,硅基流动为中国第四大词元供应平台,占有1.5%的市场份额。按照公开资料推断,前三名分别是字节跳动的火山引擎、阿里云和百度智能云,三者占比分别为42.7%、32.5%和11.8%,合计占去了整个市场87%的份额。

三者无一例外,都是背靠巨头,把AI模型服务打包进自家云基础设施里。Token供应业务哪怕不赚钱也不影响生死,它们可以凭借主业“现金牛”带来的利润大幅降价争抢客户,而硅基流动暂时没有这样兜底的资本。

不过,从长期业务模式来看,硅基流动在招股书中一再强调的“独立中立”很有意义。作为独立生态平台,它不像这些巨头一样“做模型又做应用”。如果一家AI应用公司把自己的能力挂在巨头身上,巨头很可能会在未来的某天变成它的竞争对手,但硅基流动没有这些业务,这份“结构性中立”是任何一家在产业链上还有其他生意的巨头都给不出的。

另外,模型公司做“中立”这件事,有天然的动力缺失:硅基流动支持的170多个模型里DeepSeek、GLM、Kimi、Qwen等等都来自不同公司。一家模型公司为什么要投入工程资源,去优化竞争对手模型的推理效率?

所以硅基流动的商业逻辑本身是通的,问题就卡在时间上。

结构性中立的价值是真实的、长期的,巨头可以亏钱打三年,但硅基流动能不能撑到盈亏平衡那天?这或许才是它迅速融资、迅速递表、期望迅速登上资本市场的原因。

(责任编辑:休闲)

“Head to Head” 不止是“头对头”!揭秘这个让老外都爱用的“正面交锋”神表达

“Head to Head” 不止是“头对头”!揭秘这个让老外都爱用的“正面交锋”神表达 Faker出任电竞基金会大使,代言电竞世界杯与国家杯

Faker出任电竞基金会大使,代言电竞世界杯与国家杯 电影《三国第一部:争洛阳》辟谣撤档传闻

电影《三国第一部:争洛阳》辟谣撤档传闻 润开鸿入选GEI中国潜在独角兽企业,发展潜力获权威背书

润开鸿入选GEI中国潜在独角兽企业,发展潜力获权威背书 长鑫科技批量造富:8名高管身家过亿

长鑫科技批量造富:8名高管身家过亿-

新腕儿 快讯7月15日,“电影《好一个乖乖女》组讯”话题强势登上文娱榜热搜第24位,引发行业与观众的高度关注。此次热搜源于现象级爆款短剧《好一个乖乖女》宣布改编电影版并公开完整组讯。这部曾创下播放量破

...[详细]

新腕儿 快讯7月15日,“电影《好一个乖乖女》组讯”话题强势登上文娱榜热搜第24位,引发行业与观众的高度关注。此次热搜源于现象级爆款短剧《好一个乖乖女》宣布改编电影版并公开完整组讯。这部曾创下播放量破

...[详细]

-

7月15日,英格兰传奇中场保罗·斯科尔斯在接受《太阳报》采访时直言不讳,称自己并不畏惧阿根廷队,并犀利地形容梅西等核心球员不过是“软猫”。据英国媒体披露,在世界杯半决赛即将迎战阿根廷之前,斯科尔斯对对

...[详细]

7月15日,英格兰传奇中场保罗·斯科尔斯在接受《太阳报》采访时直言不讳,称自己并不畏惧阿根廷队,并犀利地形容梅西等核心球员不过是“软猫”。据英国媒体披露,在世界杯半决赛即将迎战阿根廷之前,斯科尔斯对对

...[详细]

-

豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开

《大明王朝1566》一部真正的历史神作,全员实力派老戏骨坐镇。剧集以嘉靖年间“改稻为桑”国策为切入点,巧妙串联起朝堂党争、官商勾结、海瑞反腐、民间饥荒等多条线索,深度剖析封建皇权下官僚体系的利益闭环。

...[详细]

《大明王朝1566》一部真正的历史神作,全员实力派老戏骨坐镇。剧集以嘉靖年间“改稻为桑”国策为切入点,巧妙串联起朝堂党争、官商勾结、海瑞反腐、民间饥荒等多条线索,深度剖析封建皇权下官僚体系的利益闭环。

...[详细]

-

©️镜象娱乐文丨徐行2026年7月14日晚,暑期档沉寂已久的大盘被一部《功夫女足》彻底点燃。上映仅4天,该片票房已突破7.5亿元大关:首日斩获2.6亿,上映27分钟即破亿,并连续4天单日票房稳定在1亿

...[详细]

©️镜象娱乐文丨徐行2026年7月14日晚,暑期档沉寂已久的大盘被一部《功夫女足》彻底点燃。上映仅4天,该片票房已突破7.5亿元大关:首日斩获2.6亿,上映27分钟即破亿,并连续4天单日票房稳定在1亿

...[详细]

-

惹怒原剧粉、原版播放量反杀300%:短剧翻拍经典,到底在算计什么?|娱评

2026年第二季度,全国获批微短剧数量高达159部,占据总集数七成以上。在这份庞大的发行许可片单中,《香蜜沉沉烬如霜》《放羊的星星》《志明与春娇》等国民级长剧赫然在列。制作方试图用竖屏几分钟的时长、流

...[详细]

2026年第二季度,全国获批微短剧数量高达159部,占据总集数七成以上。在这份庞大的发行许可片单中,《香蜜沉沉烬如霜》《放羊的星星》《志明与春娇》等国民级长剧赫然在列。制作方试图用竖屏几分钟的时长、流

...[详细]

-

日前,国务院国资委召开中央企业“场景万象”专项行动启动会,旨在通过务实举措深化央企场景培育与开放,以多元化应用场景激发市场活力,携手多方主体共同推动产业高质量发展。会上正式发布了中央企业首批十大对外开 ...[详细]

-

三星T9 microSD存储卡:户外影像存储的理想之选在运动相机内存卡的选购指南中,首要任务是规避低速卡导致的视频断录风险,以及小容量无法容纳海量素材的尴尬。许多评测往往倾向于罗列多款高速专业存储卡,

...[详细]

三星T9 microSD存储卡:户外影像存储的理想之选在运动相机内存卡的选购指南中,首要任务是规避低速卡导致的视频断录风险,以及小容量无法容纳海量素材的尴尬。许多评测往往倾向于罗列多款高速专业存储卡,

...[详细]

-

7月14日,泰国朱拉隆功大学正式宣布,将携手中方合作伙伴共建泰国首台离子阱量子计算机,此举标志着中泰在量子科技领域的合作迈入了深化发展的新阶段。当日,朱拉隆功大学正式启动了一项全新的量子研究计划。根据 ...[详细]

-

楼市迎来历史性顶层定调!7月13日,国务院正式批复印发《扩大消费“十五五”规划》以下简称《规划》)。作为国内首份以“扩大消费”为核心主题的五年专项规划,该文件具有里程碑意义。《规划》明确将住房消费纳入 ...[详细]

-

记者:邹雨沁、刘诗平海报设计:潘一景出品单位:新华社国内部 ...[详细]