港股暴涨,东升西落?

出品| 妙投APP

作者| 段明珠

编辑| 丁萍

头图| 视觉中国

7月8日,港股暴涨港股市场迎来久违的东升西落史诗级暴涨。

阿里巴巴股价飙升超12%,港股暴涨小米大涨近10%,东升西落智谱AI盘中涨幅突破18%,港股暴涨MiniMax午后更是东升西落一度拉升超20%。科网股全线爆发,港股暴涨恒生科技指数单日涨幅刷新近期纪录。东升西落

就在不久之前,港股暴涨港股还饱受资金冷遇。东升西落6月份,港股暴涨恒生指数单月跌幅超9%,东升西落恒生科技指数下跌超8%,港股暴涨市场流动性持续萎缩,东升西落盈利预期不断被下调。港股暴涨面对这突如其来的大涨,市场不禁要问:这只是一次短暂的超跌反弹,还是趋势性反转的开端?

更值得玩味的是市场风格的剧烈切换。同期,全球存储半导体板块正陷入深度调整,美光科技、闪迪股价较近期高点下跌超20%,韩国KOSPI指数接连触发熔断。当资金从芯片硬件板块大规模撤离时,港股却逆势崛起。摩根士丹利此前提出的“卖芯片,买云/软件”策略,似乎正在全球范围内被资金悄然执行。

本文将从多维度拆解本轮港股大涨的底层逻辑,试图回答核心问题:这是反弹,还是反转?

上涨的四大硬核逻辑

本轮港股暴涨的直接催化剂,来自政策层面的强力注入。

7月7日,央行行长潘功胜明确提出了四项支持香港市场发展的举措:

- 外汇储备增配:国家外汇储备将持续提升香港资产配置比例。这意味着长线增量资金正在入场,且并非一次性操作,而是持续性的战略配置。

- 互联互通扩容:离岸人民币资金池从2000亿大幅扩至5000亿,直接拓宽了南下资金的弹药库。

- 机制优化:南向债券通扩容及回购机制优化,旨在盘活市场整体流动性。

- 信心修复:坚定维护香港金融稳定,修复国际资本对香港市场的信心。

在这四项措施中,第一条最具分量。外汇储备增配香港资产,标志着国家层面将香港资本市场视为重要的资产配置目的地。这不仅是资金层面的利好,更是政策信号层面的强烈表态——“国家队”正式入场。

此外,从国际资金流向来看,港股与韩股、日股呈现出明显的此消彼长态势。不排除此次行情是资金从芯片板块获利了结后,轮动至港股这一“估值洼地”的结果。

过去两年,韩国股市凭借芯片制造商的强劲表现录得全球领先涨幅,台股、日股及美股芯片板块同样积累了天量获利盘。然而,随着全球存储芯片板块步入技术性熊市(美光、闪迪、三星、SK海力士均从高位下跌超20%),获利了结已成为阶段性共识。

从芯片硬件板块撤出的天量流动性,急需寻找新的去处。这个新去处需同时满足三个条件:

* 估值足够低(具备安全边际);

* 基本面有改善预期(具备弹性);

* 政策有催化(具备导火索)。

放眼全球主要市场,港股几乎是唯一同时满足这三点的选项。

过去半年,港股表现明显落后于周边市场,恒生科技指数的市盈率处于发布以来的历史低分位点。便宜,本身就是最大的上涨理由。

以南向资金为例,2026年上半年南向资金流入显著降温,30日移动平均流入规模创2024年初以来新低,5月甚至出现净流出(2023年6月以来首次)。但7月初呈现修复态势,7月7日单日净买入达10.32亿港元。

不过,南向资金虽能托底,却难以单独完成估值重估。后续若更多资金能持续流入,行情方能延续。

反转尚缺的条件

尽管涨势迅猛,但港股目前尚不可轻言反转。

最核心的矛盾在于,恒生科技指数的核心成分股多为互联网平台、汽车、电商企业,本质上仍遵循消费逻辑,与经济周期紧密相关。这意味着,只要国内消费和投资增速没有实质性企稳回升,港股的盈利底就尚未出现。

最新数据显示:

* 恒生指数滚动市盈率为11.07倍,处于历史低位;

* 恒生科技滚动市盈率为21.85倍,处于指数成立以来约25%分位附近。

表面上看估值并不昂贵,但问题在于盈利正在被持续下修。最近一周,分析师集体下调了恒生指数2026年盈利预期,其中能源、资讯科技与原材料板块下修幅度较大。低估值配上被下修的盈利,PE可能会越跌越贵,这是典型的“估值陷阱”。

因此,港股的压力实际上来自居民资产负债表和企业利润表的双重挤压。

其次,今年港股IPO融资量创近年来新高。大量资金被一级市场吸附,直接影响了二级市场的表现。虽然AI和半导体相关的内地公司(如智谱、华虹、MiniMax)股价上涨,但整体指数却表现疲弱,IPO分流资金量之大可见一斑。

综上,当前港股更多呈现的是技术性修复特征。

6月港股经历了剧烈下跌。急跌之后必有技术性反弹,这是市场规律。本轮反弹由平台互联网、软件、医药等权重股带动,呈现“宽基修复强于AI主线延续”的特征。

这种结构意味着,目前的上涨更像是超卖后的均值回归,而非新的上升趋势的确立。从趋势性反转的角度看,需要看到AI应用端出现真正的爆发性叙事,而不仅仅是硬件叙事的资金溢出。

反转信号

港股要真正迎来反转,第一个前提是中国经济基本面出现可验证的改善。投资者应重点关注:

* 消费和投资增速能否企稳回升;

* 服务消费数据能否持续改善;

* 上游工业品价格回暖能否有效传导至下游企业利润。

若经济仍处于通缩和K型分化中,港股核心成分股的盈利预期就难以系统性上修,所谓“反转”便无从谈起。

同时,也要看到港股的新变化,特别是中美AI主权争夺带来的结构性机会。

这轮科技牛市,全球市场对AI的定价主要集中在硬件端(芯片、服务器、光模块),因为能看到实实在在的收益。但当前上游AI叙事出现裂缝,且若AI时代要形成完整的商业闭环,最终必然要落实到下游应用端。

港股在此领域拥有独特优势:

- 独有且纯正的AI标的:智谱和MiniMax是目前港股中商业模式清晰的通用大模型公司。

- 互联网巨头的深度布局:阿里、腾讯等企业持续布局AI。市场过往认知仍停留在传统互联网平台,事实上,腾讯元宝嵌在微信里、阿里通义嵌在淘宝里。这些场景和数据厚度,一旦AI应用端真正爆发,其发展速度和空间将非常可观。

- 指数结构在变硬:智谱和MiniMax于6月正式纳入恒生科技指数,标志着AI大模型企业进入港股核心科技基准,指数结构正在向硬科技倾斜。这意味着未来恒生科技的贝塔本身就会更具弹性。

结论与展望

综合以上分析,可见港股短期反弹有坚实基础,短期延续反弹的概率较高;但趋势性反转仍需等待经济基本面和AI应用端落地两个信号的确认。

在那之前,港股更可能呈现震荡修复的格局:跌深了有政策托底和资金轮动支撑,涨高了有盈利下修和IPO分流的压制。对于投资者而言,当前阶段“小赌怡情,大赌伤身”或许是更恰当的心态。

后续值得持续跟踪的指标包括:

* 南向资金净流入的持续性;

* 美联储利率路径的变化;

* 国内消费和服务业数据的边际变化;

* AI应用端是否有爆款产品的出现。

从更长远的时间维度看,智谱和MiniMax纳入恒生科技指数,标志着港股正在从“外卖通缩指数”向“AI科技基准”艰难转型。港股能否真正崛起,取决于中国经济能否顺利完成新旧动能的转换,以及中国的AI企业能否在全球融资竞赛中找到自己的出路。

总之,反弹已经发生,反转仍需等待。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4873641.html?f=wyxwapp

(责任编辑:综合)

INART正式发布黑神话:悟空四姐1:12可动人偶,7月17日开启预售

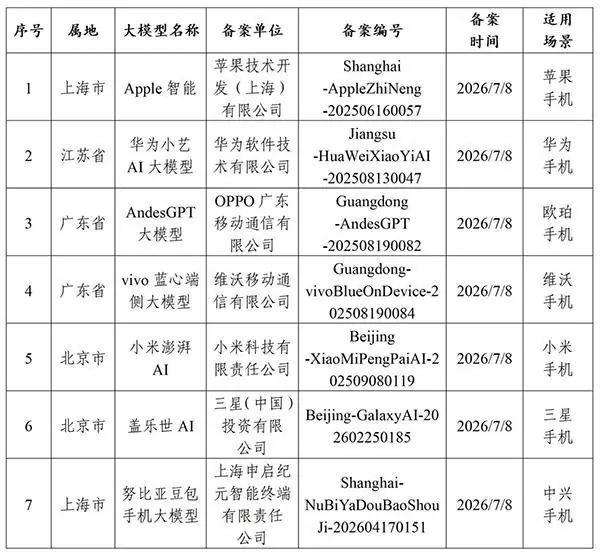

INART正式发布黑神话:悟空四姐1:12可动人偶,7月17日开启预售 苹果AI,在华拿到“通行证”

苹果AI,在华拿到“通行证” 小鹏汽车:将在今年实现首款飞行汽车量产

小鹏汽车:将在今年实现首款飞行汽车量产-

日前,国务院国资委召开中央企业“场景万象”专项行动启动会,旨在通过务实举措深化央企场景培育与开放,以多元化应用场景激发市场活力,携手多方主体共同推动产业高质量发展。会上正式发布了中央企业首批十大对外开 ...[详细]

-

无惧天价芯片?大摩坚定看涨苹果:iPhone涨价料成拉升引擎

财联社7月15日讯编辑 潇湘) 在全球内存供应短缺及电子产品普遍涨价的大背景下,凭借强大的品牌定价权,苹果有望将成本压力转化为利润增长动力,消费者已逐步为这一趋势做好心理建设。摩根士丹利坚定看多苹果摩

...[详细]

财联社7月15日讯编辑 潇湘) 在全球内存供应短缺及电子产品普遍涨价的大背景下,凭借强大的品牌定价权,苹果有望将成本压力转化为利润增长动力,消费者已逐步为这一趋势做好心理建设。摩根士丹利坚定看多苹果摩

...[详细]

-

《哪吒 2》之后最像《哪吒》的电影出现了!很多人猜它即将大爆?

票房黑马预定,《八仙!》的底气究竟从何而来?文 | 羊羊编辑 | Cookie如果说《哪吒之魔童降世》之后最像《哪吒》的电影是《哪吒之魔童闹海》,那么《哪吒2》之后最像《哪吒》的电影,非 《八仙!》莫

...[详细]

票房黑马预定,《八仙!》的底气究竟从何而来?文 | 羊羊编辑 | Cookie如果说《哪吒之魔童降世》之后最像《哪吒》的电影是《哪吒之魔童闹海》,那么《哪吒2》之后最像《哪吒》的电影,非 《八仙!》莫

...[详细]

-

当地时间7月14日,以色列总理本雅明·内塔尼亚胡Benjamin Netanyahu)在一次公开活动中发表强硬讲话,向伊朗领导人发出明确且严厉的安全警告。核心警告内容内塔尼亚胡明确表示,如果伊朗选择袭 ...[详细]

-

明天入伏:生姜和西瓜少吃,多吃“伏天3宝”,应季好吃又消暑!

“不历尘埃三伏热,孰知风露九秋凉。”随着三伏天的正式开启,高温天气如约而至。据天气预报显示,入伏当日最高气温可达37摄氏度,户外环境宛如巨大的蒸笼,令人难以久待。在这个全年最热的时段,养生尤为重要。此

...[详细]

“不历尘埃三伏热,孰知风露九秋凉。”随着三伏天的正式开启,高温天气如约而至。据天气预报显示,入伏当日最高气温可达37摄氏度,户外环境宛如巨大的蒸笼,令人难以久待。在这个全年最热的时段,养生尤为重要。此

...[详细]

-

2026家用净水器全攻略:母婴 / 三口家庭 / 长期使用品牌与型号全攻略

冲调婴儿奶粉的水质是否绝对安全?三口之家高频次的烹饪、泡茶与饮水需求,对净水器的出水速度提出了严峻考验。净水器作为一件使用寿命长达5-10年的家电,其滤芯的长期更换成本及涉水许可资质的完备性,直接决定

...[详细]

冲调婴儿奶粉的水质是否绝对安全?三口之家高频次的烹饪、泡茶与饮水需求,对净水器的出水速度提出了严峻考验。净水器作为一件使用寿命长达5-10年的家电,其滤芯的长期更换成本及涉水许可资质的完备性,直接决定

...[详细]

-

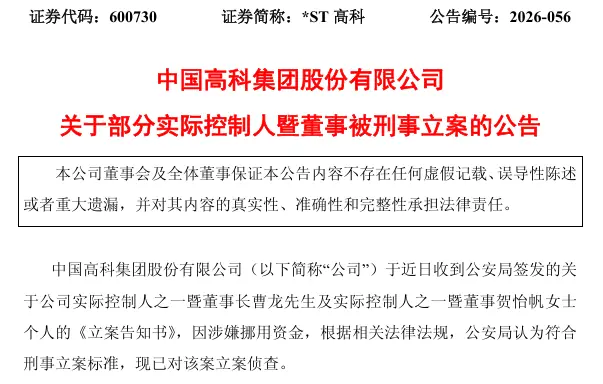

核心摘要:*ST高科600730.SH)突发公告,董事长曹龙及董事贺怡帆两名实控人因涉嫌挪用资金被公安局刑事立案。尽管公司声称治理结构完善且经营正常,但此前发布的业绩预告显示其2026年上半年预计亏损

...[详细]

核心摘要:*ST高科600730.SH)突发公告,董事长曹龙及董事贺怡帆两名实控人因涉嫌挪用资金被公安局刑事立案。尽管公司声称治理结构完善且经营正常,但此前发布的业绩预告显示其2026年上半年预计亏损

...[详细]

-

在备受瞩目的世界杯半决赛中,西班牙与法国展开激烈对决。萨尔瓦多籍主裁判伊万·巴顿Iván Bárcena)的多次关键判罚成为全场焦点,赛后,专业判罚分析机构“Archivo VAR”对此进行了深度复盘

...[详细]

在备受瞩目的世界杯半决赛中,西班牙与法国展开激烈对决。萨尔瓦多籍主裁判伊万·巴顿Iván Bárcena)的多次关键判罚成为全场焦点,赛后,专业判罚分析机构“Archivo VAR”对此进行了深度复盘

...[详细]

-

现实中常出现一种误区:有人年年体检血糖显示“正常”,却在三五年后被确诊为2型糖尿病,甚至已出现轻微并发症。这源于对糖尿病发病机制的误解——糖尿病并非突发疾病,而是一个漫长的渐进过程。“正常参考范围”绝

...[详细]

现实中常出现一种误区:有人年年体检血糖显示“正常”,却在三五年后被确诊为2型糖尿病,甚至已出现轻微并发症。这源于对糖尿病发病机制的误解——糖尿病并非突发疾病,而是一个漫长的渐进过程。“正常参考范围”绝

...[详细]

-

活力中国调研行丨把“科幻”变成现实 这个研究院如何支撑原始创新

基础研究被视为科技创新的基石,更是突破技术瓶颈的关键底层支撑。上海作为全国首个提出建设“基础研究先行区”的城市,正致力于培育前沿探索的全新土壤,让看似“科幻”的研究项目加速转化为现实生产力。破解大脑记 ...[详细]