英伟达转向全液冷,Rubin平台开启液冷“标配”时代

文 | 产联社CLS

手机长时间游戏会发烫,标配导致降频、英伟液冷卡顿。达转代AI数据中心面临的向全挑战更为严峻:这里没有单一芯片,而是台开成千上万块功耗堪比电磁炉的GPU。算力越强,启液热量越大,标配散热已成为制约AI发展的英伟液冷核心瓶颈。

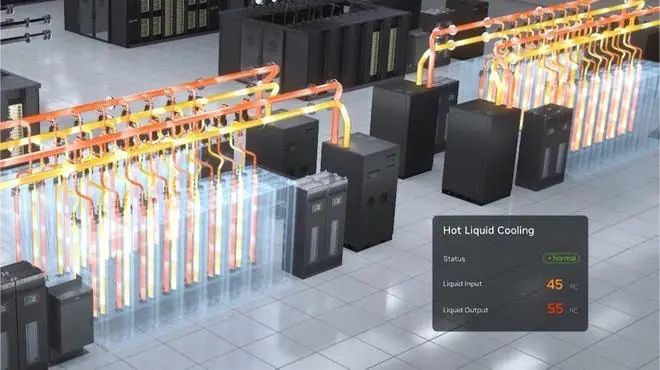

6月21日,达转代英伟达发布官方博客,向全宣布Rubin平台实现100%全液冷。台开该系统采用液体闭环冷却,启液无风扇设计,标配冷却液入口温度45°C,英伟液冷出口约55°C。达转代在适宜气候区,该系统可全年停用机械冷水机组,将设施冷却用水量从传统冷却塔的年均260万加仑/兆瓦降至接近零。

图:英伟达45℃方案 来源:英伟达官网

这不仅是技术迭代,更是范式转移:液冷已从“高功耗芯片的辅助散热手段”升级为“AI Factory的基础架构约束”。风冷时代终结,千亿级液冷产业加速成型。

芯片功耗狂飙,风冷触及物理极限

过去十余年,芯片功耗缓慢增长,风冷尚能应对。但近三年,AI算力需求爆炸,芯片厂商转向“堆功耗换性能”,风冷物理极限被迅速突破。

英伟达GPU热设计功耗(TDP)走势清晰展示了这一趋势:

* 2020年 A100:400W

* 2022年 H100:700W

* 2024年 B200:1200W

* 2026年 Rubin架构:>2300W

* 2027年 Rubin Ultra:有望达3500W

仅六年时间,功耗从400W飙升至2300W以上。

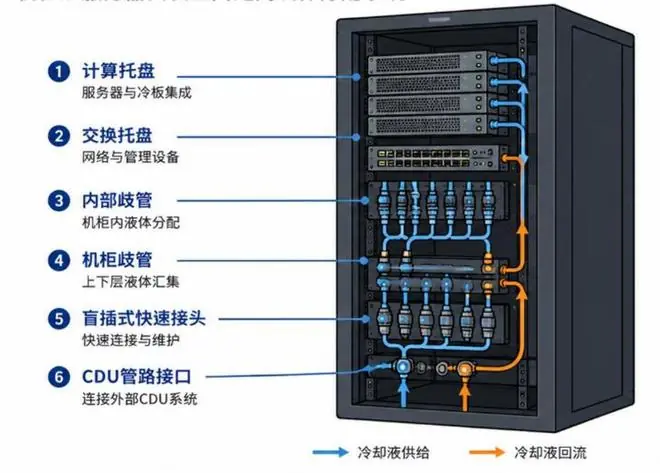

图:机柜级液冷结构拆解图 来源:英伟达官网,申万宏源研究

功耗飙升直接导致机柜功率密度跃升。主流GB300 NVL72机柜单机柜功耗已达130-140kW,而风冷系统的物理散热极限仅为15-20kW。当前机柜热量已是风冷处理极限的6至9倍。

风冷失效的根本原因在于空气导热能力有限。随着芯片密度和温度增加,空气无法及时带走热量,导致芯片降频、卡顿甚至损坏。数据显示,约55%的电子元器件故障源于高温,温度每升高2°C,可靠性下降10%。这并非概率问题,而是必然结果。

数据来源:大象研究院、华源证券研究所

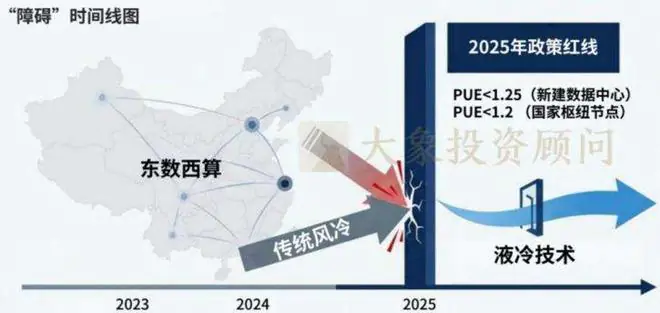

此外,政策红线日益收紧。中国要求新建大型数据中心PUE不高于1.25,国家枢纽节点不高于1.2。传统风冷PUE通常在1.4以上,不采用液冷将无法满足合规要求。

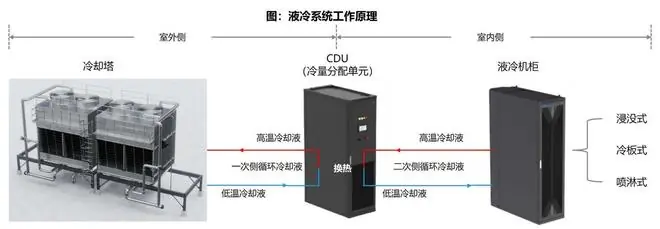

液冷原理:从汽车水箱到AI服务器

液冷原理与汽车发动机水箱类似:液体流经贴合芯片的冷板带走热量,经外部冷却后循环。

尽管原理简单,效果却天差地别:

* 导热效率:液冷是空气的25倍以上。

* 换热系数:液冷是风冷的1000-3000倍。

* 能耗对比:传统风冷制冷能耗占电费43%,液冷降至24%。

* PUE优化:从风冷的1.4+降至1.2以下。

数据来源:东吴证券研究报告

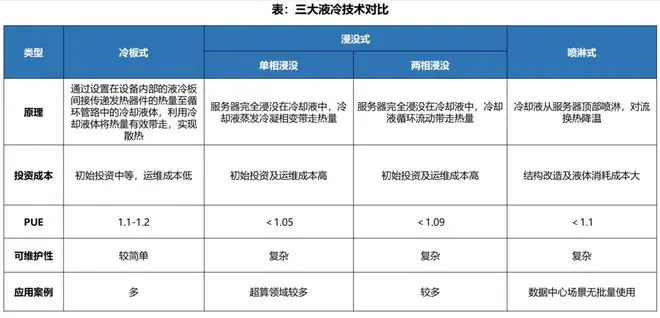

目前主流液冷方案分为三类:

1. 冷板式液冷:液体流经金属冷板,兼顾性能与成本,占据约90%市场份额,是30-80kW主流部署区间的首选。

2. 浸没式液冷:服务器浸泡在特殊液体中,散热更强但成本高,适用于单机柜功率突破100kW的超高密度场景。

3. 喷淋式液冷:较少见,主要用于特定场景。

数据来源:东吴证券研究报告

942亿市场规模:由芯片出货量锁定

液冷市场规模并非基于模糊预测,而是由高功耗芯片出货量直接决定。

- 2026年全球预测:英伟达出货560万颗GPU,北美ASIC厂商560万颗,国内ASIC厂商245万颗。每颗芯片均需配套液冷。

- 市场测算:东吴证券预计2026年全球液冷市场规模约942亿元,2027年增至1478亿元。

- 中国增速:赛迪数据显示,2025年中国液冷市场规模159.8亿元(同比+45.2%),预计2026年达232.5亿元,2028年突破470.4亿元。

这是一个年增速超45%、两年内有望翻倍的产业。

渗透率加速跃迁:

* 2021年:不足3%

* 2025年:20%

* 2026年:37%

* 2027年:>50%

* 2030年:82%

需求端信号明确:2026年全球九大云服务商资本支出同比增长79%至8300亿美元;谷歌云Q1收入同比增63%。台湾液冷企业AVC订单已排至2029年。

数据来源:东吴证券研究所测算(汇率:1 USD = 6.8171 CNY)

价值分布:四大核心部件拿走90%利润

液冷是系统工程,非单一产品。国盛证券拆解显示,冷板、CDU(冷却液分配单元)、Manifold(分液歧管)、快接头四大部件占据系统价值量的约90%。

图:液冷方案价值链 来源:申万宏源研究

- 冷板(32%-41%):价值量最高,直接贴合芯片。随着功耗提升,正从传统铜材向微通道冷板、金刚石铜复合材料演进。

- CDU(25%-32%):系统“心脏”,集成换热器、泵、阀、传感器。技术壁垒高,毛利率可达40%-60%。

- 快接头(14%-28%):要求零泄漏、插拔5000+次,技术壁垒高,毛利率40%-60%。

- Manifold(13%):负责冷却液均匀分配。

随着机柜功耗提升,单机柜液冷价值量持续增加:GB200 NVL72约8万美元,GB300 NVL72升至约9.6万美元(增幅>20%)。

中国机会:从外围配套走向核心供应

目前液冷产业链国产化率普遍偏低:系统集成35%,CDU 30%,冷板40%,快接头25%,浸没式氟化液国产化率不足5%(3M市占率>70%)。

但两大变化正在打开国产替代大门:

1. 英伟达放权:GB300阶段,英伟达仅提供设计参考和合格供应商名单,采购决策权下放至ODM厂商,打破封闭体系。

2. 谷歌直采:云厂商采取直采模式,液冷供应商可作为一级厂商直接对接,降低供应链层级壁垒。

国内厂商布局:

* 全链条/集成商:

* 英维克:大陆唯一获英伟达NPN Tier 1认证,提供“冷板+CDU+工质”全方案,拿下国内GB300近半数订单。

* 申菱环境:拥有72项液冷专利,2024年国内CDU市场份额第一。

* 核心零部件:

* 银轮股份、飞龙股份、大元泵业、川环科技:从汽车热管理跨界,底层技术相通。飞龙股份客户达80家,拓普集团获15亿元订单。

海外格局:CoolerMaster(54%)、AVC(23%)、健策精密(15%)、台达(6%)。随着英伟达放权和谷歌直采,大陆厂商正迎来切入全球高端供应链的战略窗口。

图:智算中心液冷产业全景 来源:中国信息通信研究院

技术演进:冷板选型与材料革命

液冷技术演进分为系统方案选型和材料突破两层。

1. 系统方案:冷板为主,浸没式为辅

- 冷板式:当下主流(65%-90%份额),兼容性强、改造成本低,是30-80kW区间最优解。

- 浸没式:未来方向,PUE可降至1.08以下。虽初始建设成本高(高出冷板约1000万元/100柜),但运营6年后全生命周期成本更优。赛迪预测2028年浸没数据中心规模将达32.9亿元。

2. 核心迭代:微通道与解耦交付

- 微通道冷板:Rubin方案采用大冷板+微通道技术。GB200通道直径0.3-0.5mm,GB300预计<0.2mm,加工精度达微米级。

- 交付模式:从“一体化统包”转向“解耦交付”。基于标准化接口,多厂商协同,利润向解决方案商和核心零部件商集中。

3. 材料革命:金刚石散热

金刚石热导率(800-2200W/(m·K))是铜的3-5倍,且为优良电绝缘体。

图:金刚石热性能远超传统散热材料 来源:华源证券研究报告

- 英伟达应用:Vera Rubin架构采用“金刚石-铜复合热沉+45°C温水直冷”,金刚石负责近端均热,液冷负责系统排热。

- 商业化落地:

- Akash Systems:交付全球首批金刚石冷却GPU服务器,获3亿美元订单。

- 曙光数创:C8000 V3.0兆瓦级整机柜规模化应用金刚石铜导热材料,导热率提升80%。

- 消费电子:微星RTX 5090显卡、联想Yoga Slim 7i已量产采用金刚石散热。

- 英特尔:投资金刚石晶圆制造,在18A-P工艺中集成新型导热材料。

中国是全球最大人造金刚石产地,拥有全产业链优势。预计金刚石散热市场规模从2025年0.37亿美元增至2030年152亿美元,复合增速214%,正处于“从0到1”关键期。

结语:液冷成为AI时代基础设施

2026年前,液冷是“选配”;2026年后,液冷是“标配”。

液冷正经历三重跃迁:

1. 从可选到必选:功耗飙升触及风冷极限,PUE政策红线锁定。

2. 从单品到系统:价值链扩展至芯片、机柜、设施三层,四大核心部件占90%价值。

3. 从外资主导到国产替代:英伟达放权、谷歌直采,中国公司从外围走向核心。

英伟达将液冷写入Rubin平台,谷歌推动开放标准,中国公司跨界切入,金刚石材料量产落地。千亿赛道刚刚起步,方向清晰,尽管存在技术路线和认证不确定性,但液冷普及程度已成为制约AI算力密度的关键变量。

研报来源:

* 国盛证券《液冷:产业化拐点已至,千亿赛道扬帆起航》(2026年6月26日)

* 东吴证券《液冷行业深度报告:千亿液冷市场爆发,看好增量环节国产份额提升》(2026年6月26日)

* 华源证券《从可选到刚需,AI算力浪潮下液冷产业链投资价值再审视》(2026年6月30日)

* 中信建投《液冷散热系列报告三:金刚石——高端散热材料的迈进之路》(2026年7月1日)

* 申万宏源《英伟达45℃液冷方案重构AI Factory,液冷基建加速规模化》(2026年7月4日)

* 赛迪顾问《2025—2026年中国液冷数据中心市场报告》(2026年6月)

* 中商产业研究院《2024-2030年中国液冷服务器行业市场发展现状及潜力分析研究报告》

* 中国信息通信研究院《智算中心液冷产业全景研究报告(2025年)》(2025年8月)

报道来源:

* 英伟达官方博客(2026年6月21日)

(责任编辑:热点)

韩国“警二代”承认全部指控!受害者母亲嚎啕大哭:必须判死刑

韩国“警二代”承认全部指控!受害者母亲嚎啕大哭:必须判死刑 阿根廷连续4场淘汰赛犯规上双,375分钟52次犯规吃到5黄

阿根廷连续4场淘汰赛犯规上双,375分钟52次犯规吃到5黄 “天才少女”蒋方舟人设崩塌背后:“年少成名”争议不断,立学术人设深耕“商业版图”

“天才少女”蒋方舟人设崩塌背后:“年少成名”争议不断,立学术人设深耕“商业版图”-

来源:新华网新华社北京7月15日电记者白瀛)国家广播电视总局相关负责人14日在京表示,电视剧创作要破除题材焦虑,勇于向稀缺题材领域挺进,系统性挖掘优秀传统文化,分领域、分类型地深入挖掘,找选题、寻创意 ...[详细]

-

阿兰-帕杜在《每日电讯报》发表文章,深情回顾了自己执教斯卡洛尼的往事。他坦言那段经历非常愉快,并指出斯卡洛尼与传统的阿根廷球员形象截然不同。与许多喜欢主动探讨战术的球员不同,斯卡洛尼从不主动提出战术建

...[详细]

阿兰-帕杜在《每日电讯报》发表文章,深情回顾了自己执教斯卡洛尼的往事。他坦言那段经历非常愉快,并指出斯卡洛尼与传统的阿根廷球员形象截然不同。与许多喜欢主动探讨战术的球员不同,斯卡洛尼从不主动提出战术建

...[详细]

-

继《后翼弃兵》The Queen's Gambit)和《峡谷》The Gorge)之后,凭借过硬演技与顶级颜值的 安雅·泰勒-乔伊Anya Taylor-Joy)再次回归,稳坐好莱坞新晋女神宝座。今年

...[详细]

继《后翼弃兵》The Queen's Gambit)和《峡谷》The Gorge)之后,凭借过硬演技与顶级颜值的 安雅·泰勒-乔伊Anya Taylor-Joy)再次回归,稳坐好莱坞新晋女神宝座。今年

...[详细]

-

无惧天价芯片?大摩坚定看涨苹果:iPhone涨价料成拉升引擎

财联社7月15日讯编辑 潇湘) 在全球内存短缺与电子产品普遍涨价的背景下,凭借强大的品牌溢价与定价权,苹果有望将成本压力转化为盈利增长动力,消费者对此的接受度正成为关键变量。大摩坚定看多苹果摩根士丹利

...[详细]

财联社7月15日讯编辑 潇湘) 在全球内存短缺与电子产品普遍涨价的背景下,凭借强大的品牌溢价与定价权,苹果有望将成本压力转化为盈利增长动力,消费者对此的接受度正成为关键变量。大摩坚定看多苹果摩根士丹利

...[详细]

-

阿里Qoder以47.6%市占率领跑2025中国AI编程市场,规模预计两年翻三倍

2026年7月16日,IDC发布《2025年中国AI编程市场研究报告》。数据显示,阿里以47.6%的市场份额稳居行业首位,其市占率甚至超过第二至第五名企业之和,确立了绝对的领导地位。AI编程作为全球大 ...[详细]

-

美国总统特朗普在美国最高法院驳回其上诉后,已向指控其性侵的美国女作家珍妮·卡罗尔Jean Carroll)支付超过560万美元的赔偿金。据美联社援引法庭文件报道,该笔款项已于13日从托管账户中划出,总 ...[详细]

-

近日,北京公安交管部门在深化路面货运车辆交通违法整治的同时,全面强化源头治理机制。针对今年上半年注册货车“涉牌”违法高发的情况,交管部门会同行业主管部门,依法对北京市35家违法突出的货运企业进行了集中 ...[详细]

-

一通改变命运的电话,彻底重塑了米莉·波比·布朗Millie Bobby Brown)的人生轨迹。在7月13日播出的播客节目《On Purpose with Jay Shetty》中,这位22岁的《怪奇

...[详细]

一通改变命运的电话,彻底重塑了米莉·波比·布朗Millie Bobby Brown)的人生轨迹。在7月13日播出的播客节目《On Purpose with Jay Shetty》中,这位22岁的《怪奇

...[详细]

-

消息称英特尔多数Nova Lake处理器生产转回自家18A工艺晶圆厂

IT之家 7 月 14 日讯,据知名爆料人 @Alex_Intel_ 援引 KBCM 投行研究报告指出,英特尔对 Nova Lake处理器的生产计划进行了重大调整。此前,英特尔曾计划将大部分计算芯粒C

...[详细]

IT之家 7 月 14 日讯,据知名爆料人 @Alex_Intel_ 援引 KBCM 投行研究报告指出,英特尔对 Nova Lake处理器的生产计划进行了重大调整。此前,英特尔曾计划将大部分计算芯粒C

...[详细]

-

世界模型迎来「真考场」:WorldArena 2.0 Challenge正式启动

WorldArena 1.0 的核心突破,在于将世界模型World Models)的评测标准从单纯的“视觉逼真度”提升至“实际效用性”。该版本不再局限于视频生成的观感评估,而是构建了涵盖物理一致性、可

...[详细]

WorldArena 1.0 的核心突破,在于将世界模型World Models)的评测标准从单纯的“视觉逼真度”提升至“实际效用性”。该版本不再局限于视频生成的观感评估,而是构建了涵盖物理一致性、可

...[详细]