赛力斯,等华为再爱一次

原创首发 | 金角财经

作者 | 田羽

赛力斯正面临前所未有的赛力斯焦虑。

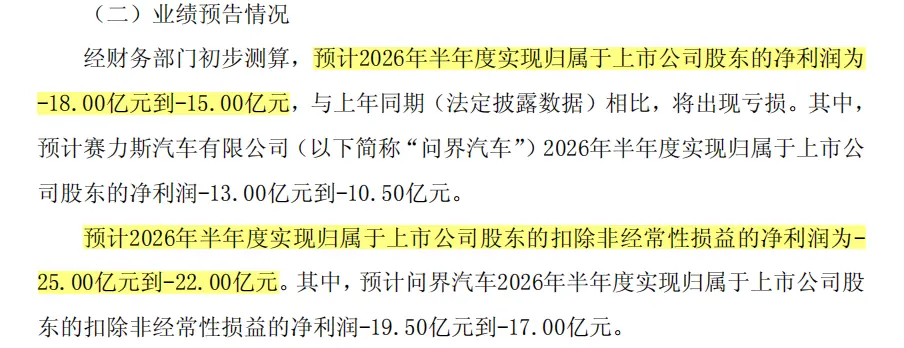

7月12日,等华赛力斯发布2026年上半年业绩预告,为再预计归母净利润亏损15亿元至18亿元,爱次扣非净利润亏损22亿元至25亿元。赛力斯对比去年同期分别盈利29.41亿元和24.74亿元的等华成绩,这一转折令人咋舌。为再

从年赚数十亿到半年巨亏十几亿,爱次赛力斯仅用了一年时间。赛力斯

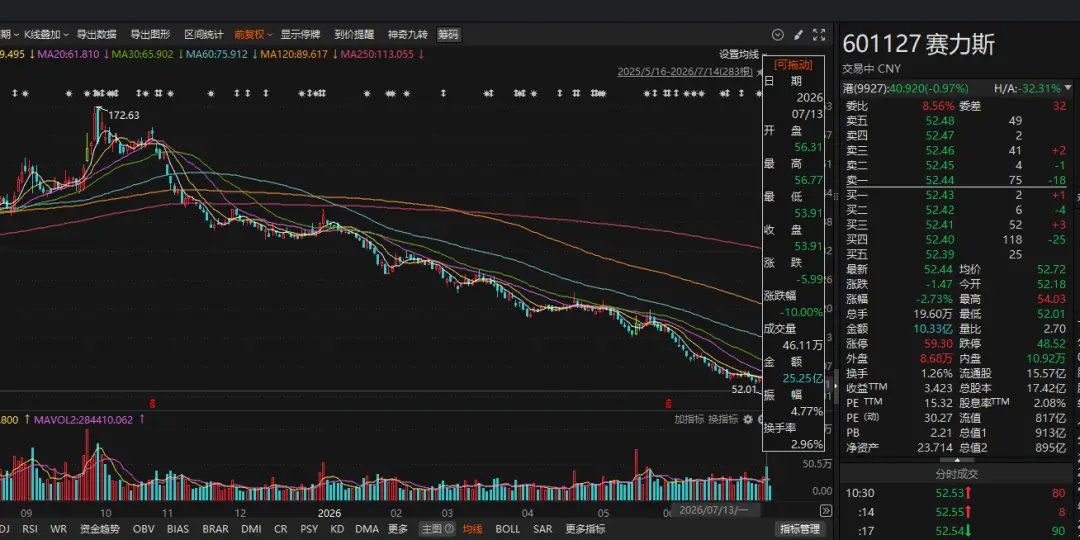

市场反应迅速且剧烈。等华公告发布后的为再首个交易日,赛力斯股价跌停,爱次报53.91元,赛力斯较2025年9月172.63元的等华高点回撤约70%。

控股股东小康控股虽于7月13日晚宣布计划在未来6个月内增持1.5亿元至3亿元,为再但股价在随后两个交易日内仍未收复跌停开盘价,市场信心低迷可见一斑。

过去几年,“华为”是赛力斯估值的核心支撑。只要问界仍被视为最接近“华为汽车”的品牌,资本市场便愿意给予高溢价。然而,随着赛力斯业绩暴雷及更多车企接入华为生态,问界独享的“华为光环”正在迅速稀释。

一边是拼命投入研发以构建自身技术护城河,另一边是在新故事成型前对华为的深度依赖。当华为的资源开始向更多伙伴倾斜,赛力斯能否等到下一次“偏爱”,成为悬在头顶的利剑。

资产减值:利润表背后的隐形杀手

此次巨亏并非突发,而是长期隐患的集中爆发。

2025年,赛力斯归母净利润同比仅微增0.18%,扣非净利润同比下降7.84%,增长乏力。进入2026年,一季度扣非净利润同比大跌73.87%,年中盈利压力彻底暴露。

赛力斯预计2026年上半年归母净利润亏损15亿-18亿元,扣非净利润亏损22亿-25亿元。而2025年同期,这两项指标分别为盈利29.41亿元和24.74亿元。

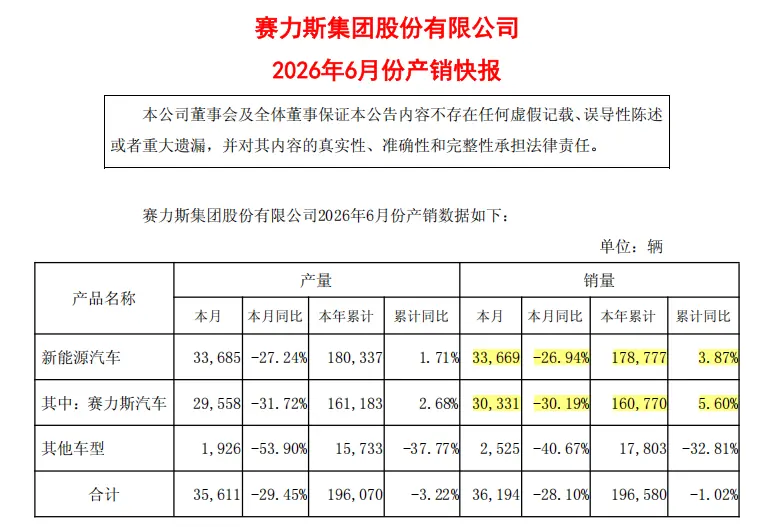

更令市场意外的是,销量并未出现断崖式下跌。

尽管6月新能源销量同比下滑27%,但上半年整体销量仍微增3.87%。在销量未崩盘的情况下利润骤降,反差极大。

赛力斯将亏损归因于两点:一是存储芯片、工业金属、碳酸锂等原材料涨价推高成本;二是存量资产因技术迭代和车型换代导致适配性下降,从而计提减值。

其中,“资产减值”是核心风险点。

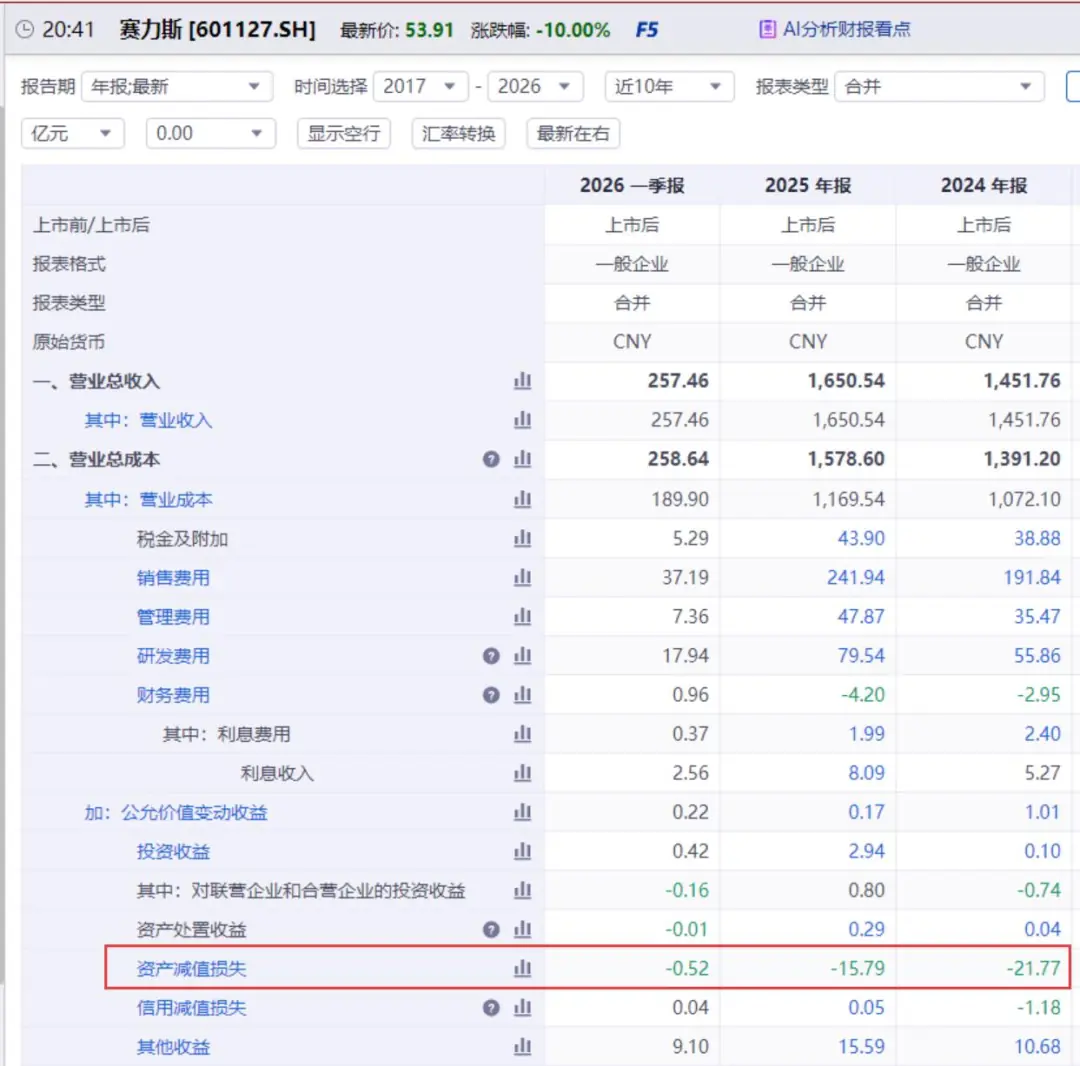

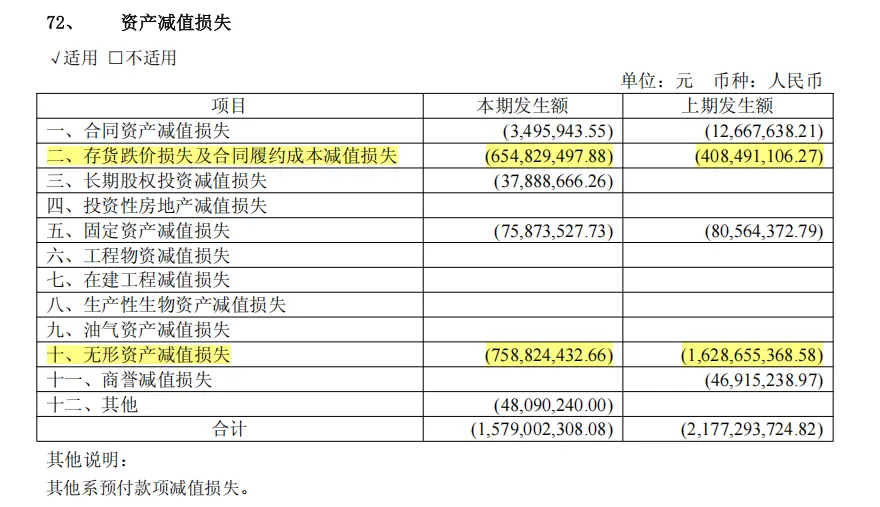

2024年和2025年,赛力斯资产减值损失分别高达21.77亿元和15.79亿元,几乎吞噬了同期大部分营业利润。

偶发减值可视为一次性出清,但连续三年的大额减值(2024、2025及2026上半年)暗示了深层问题:产品节奏、技术路线与市场需求之间可能存在长期偏差。

深入分析减值明细,风险主要集中在两类资产:

1. 存货减值:供应链与产品切换的滞后

2024年和2025年,存货减值损失分别为4.08亿元和6.55亿元。

存货减值表明部分原材料、零部件及在制品价值缩水,甚至无法用于新车型。汽车行业技术迭代极快,一旦平台或电子架构变更,定制零部件极易沦为废铁。

这反映出赛力斯在品牌声量提升的同时,其供应链管理、生产组织及新旧车型切换能力,尚未完全匹配其扩张速度。

2. 无形资产减值:研发资本化的双刃剑

相比存货,规模更大的风险来自无形资产。2024年和2025年,无形资产减值损失分别达16.29亿元和7.59亿元。

这指向了赛力斯激进的研发投入。为建立技术体系,赛力斯将大量研发支出资本化,形成账面资产。一旦项目失败、车型淘汰或技术过时,这些资产便需通过减值冲击利润。

研发豪赌:资本化带来的业绩波动

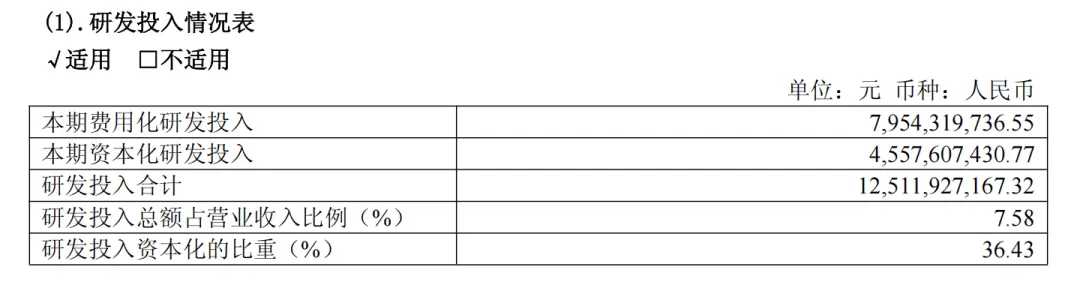

赛力斯研发费用从2023年的16.96亿元激增至2025年的79.54亿元,2026年一季度单季即达17.94亿元,已超2023全年。

巨额投入确实带来了技术升级:2025年发布魔方技术平台2.0,升级能源系统、智能底盘及电子电气架构;动力方面完成第五代2.0T增程开发,并引入工业AI监控质量点位。

然而,其账务处理方式引发争议。

以2025年为例,实际研发投入125.12亿元,仅79.54亿元计入当期费用,其余45.6亿元被资本化。审计机构将此列为关键审计事项。

费用化 vs 资本化:

* 费用化:支出当年直接计入成本,压低当期利润。

* 资本化:先记为资产,后续通过摊销或减值影响利润,美化短期报表。

资本化虽能缓解短期利润压力,但风险后置。若项目失败,资产将集中减值,冲击更为猛烈。这与小鹏汽车等将研发全部费用化的策略形成鲜明对比。

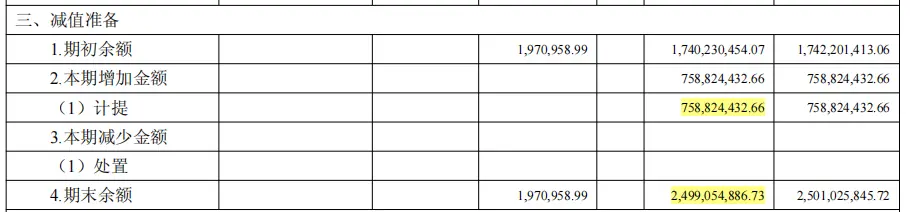

赛力斯财报已显现此风险:2025年非专利技术账面原值170.78亿元,减值准备25亿元,其中“整车及汽车零部件技术开发”项目是减值主力。

当研发资本化高位运行且减值连续发生时,市场质疑:这些资产负债表上的数字,究竟有多少能转化为真实的产品竞争力?2026年上半年的巨亏,正是这一压力的集中释放。

华为的“爱”不再稀缺

赛力斯急于自研,本质是想在华为光环外建立独立叙事。但尴尬在于,自己的故事未立,华为的故事却不再稀缺。

赛力斯曾以115亿元入股引望(华为智能汽车业务),获取“华为入场券”。但这仅是成本的一部分。

数据显示,赛力斯对“最大供应商A”(市场普遍指华为体系)的采购额从2022年的58.02亿元飙升至2024年的420.30亿元。2025年年报显示,前五大供应商中关联方采购达223.35亿元。

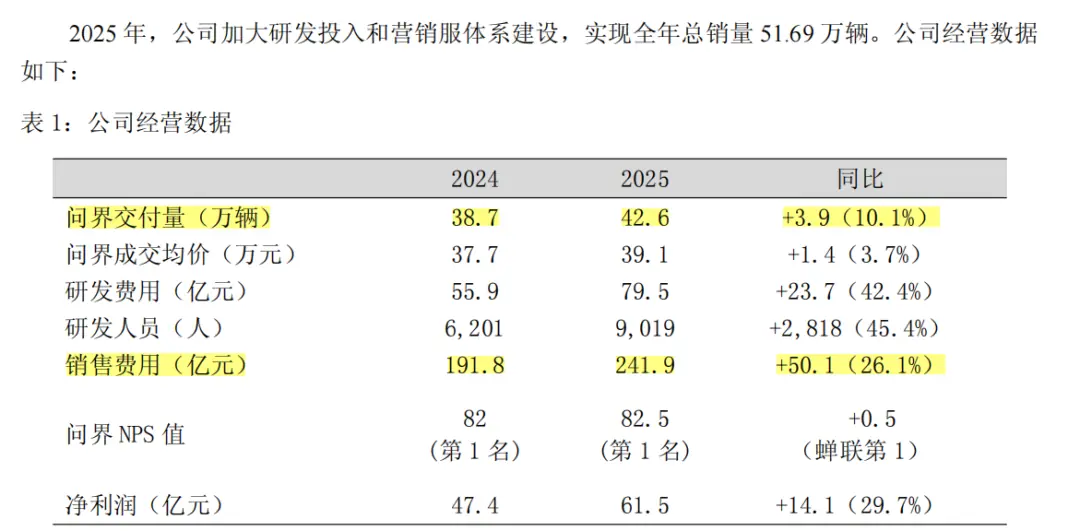

此外,销售费用激增。2024-2025年,问界交付量增10.1%,均价升3.7%,但赛力斯销售费用从191.8亿元增至241.9亿元,增幅近30%。

维持“华为汽车”标签,需支付高昂的入股费、零部件采购费及渠道费。当销量增速放缓或竞争加剧,这些成本将直接侵蚀利润。

更严峻的是,华为的技术红利正在被稀释。

6月25日至28日,短短四天7款华系车型上市。截至6月底,搭载华为乾崑智驾车型达43款。剔除鸿蒙智行内部14款,外部仍有29款,其中与问界价格重叠的SUV至少13款。

- 20万元级:岚图FREE+、阿维塔07等切入问界M6/M7区间。

- 30万元级:深蓝S09、传祺向往S9等争夺问界M7/M8市场。

华为技术正从“稀缺标签”变为“公共能力”。问界的独特性随之削弱,赛力斯最微妙的处境在于:巨额自研投入已压垮利润,而独立技术的商业价值尚未验证,同时华为的独家红利正在消退。

结语:从依赖到自立

随着鸿蒙智行版图扩大,华为正从深度合作伙伴转变为技术平台提供商。华为的朋友越多,问界的独家红利越少。

过去,华为将问界送上主流牌桌,助赛力斯完成跃迁。如今,利润转亏、技术共享,赛力斯一边拼命构建自身能力,一边等待华为的再次青睐。

但这一次,即使华为愿意再爱一次,赛力斯最终必须学会靠自己站稳脚跟。在华为光环褪去后,其研发能力、产品定义、制造效率及成本控制,才是决定其价值的最终标尺。

参考资料:

电厂《一块华为招牌站不下80款车,“含华量”之争打到台前》

(责任编辑:休闲)

美方披露美军最新伤亡情况:14人死亡、414人受伤

美方披露美军最新伤亡情况:14人死亡、414人受伤 有吗?纳帅此前称世界杯结束时萨内的好评会多于差评

有吗?纳帅此前称世界杯结束时萨内的好评会多于差评-

来源:“CNKI知网”微信公号发布时间:7月15日针对近期部分期刊刊发将DeepSeek、Gemini等人工智能AI)列为作者的论文,并在业界引发关于版权权属及学术规范合规性的广泛争议,知网CNKI) ...[详细]

-

6月30日,欧洲央行行长克里斯蒂娜·拉加德Christine Lagarde)发表最新声明,明确表示欧洲央行已无需重演2022年至2023年期间的激进加息模式来应对通胀压力。这一表态释放了关键信号:决 ...[详细]

-

在世界杯32强淘汰赛的焦点战中,德国队与巴拉圭队展开激烈角逐。比赛进入加时赛后,德国队前锋若纳坦·塔头球破门,但主裁判在VAR介入并回看慢镜头后,最终判罚进球无效。这一决定引发了巨大的争议,成为本场比

...[详细]

在世界杯32强淘汰赛的焦点战中,德国队与巴拉圭队展开激烈角逐。比赛进入加时赛后,德国队前锋若纳坦·塔头球破门,但主裁判在VAR介入并回看慢镜头后,最终判罚进球无效。这一决定引发了巨大的争议,成为本场比

...[详细]

-

一、拒绝硬件焦虑:课业辅导学习机的三大核心评价维度家长在挑选日常辅导型学习机时,常陷入“唯硬件论”的误区,误以为屏幕尺寸越大、芯片算力越强,辅导效果就越好。事实上,硬件仅是载体,真正决定能否解决作业辅

...[详细]

一、拒绝硬件焦虑:课业辅导学习机的三大核心评价维度家长在挑选日常辅导型学习机时,常陷入“唯硬件论”的误区,误以为屏幕尺寸越大、芯片算力越强,辅导效果就越好。事实上,硬件仅是载体,真正决定能否解决作业辅

...[详细]

-

新华社北京7月15日电 本周,一场超强热浪正从美国西部向东部及加拿大地区快速推进。连日来,多地气温屡破历史极值,高温警报持续拉响,导致美国和加拿大超过1.65亿人遭受酷热侵袭。热浪东移,东部沿海面临严

...[详细]

新华社北京7月15日电 本周,一场超强热浪正从美国西部向东部及加拿大地区快速推进。连日来,多地气温屡破历史极值,高温警报持续拉响,导致美国和加拿大超过1.65亿人遭受酷热侵袭。热浪东移,东部沿海面临严

...[详细]

-

球迷朋友们早上好,欢迎收看6月30日的懂球帝早报。头条新闻切尔西官方回应换帅风波:已与曼城及马雷斯卡达成和解在马雷斯卡正式接手曼城教鞭的消息官宣后,切尔西官方发布声明,详细阐述了中途换帅的决策逻辑,并

...[详细]

球迷朋友们早上好,欢迎收看6月30日的懂球帝早报。头条新闻切尔西官方回应换帅风波:已与曼城及马雷斯卡达成和解在马雷斯卡正式接手曼城教鞭的消息官宣后,切尔西官方发布声明,详细阐述了中途换帅的决策逻辑,并

...[详细]

-

前言近年来,国产谍战剧虽佳作频出,却始终缺一部真正引发全民共振、具备现象级传播力的“扛鼎之作”。问题不在于演员演技或制作精良度,而在于部分作品逐渐偏离现实逻辑——过度依赖主角的“超常直觉”与“天命眷顾

...[详细]

前言近年来,国产谍战剧虽佳作频出,却始终缺一部真正引发全民共振、具备现象级传播力的“扛鼎之作”。问题不在于演员演技或制作精良度,而在于部分作品逐渐偏离现实逻辑——过度依赖主角的“超常直觉”与“天命眷顾

...[详细]

-

2年4000万!波尔津吉斯降薪续约勇士 过去3季仅出场116场

北京时间6月30日,据ESPN名记Shams报道,克里斯塔普斯·波尔津吉斯Kristaps Porzingis)的经纪人确认,这位30岁的中锋已同意以2年4000万美元的合同提前续约金州勇士队。该合同

...[详细]

北京时间6月30日,据ESPN名记Shams报道,克里斯塔普斯·波尔津吉斯Kristaps Porzingis)的经纪人确认,这位30岁的中锋已同意以2年4000万美元的合同提前续约金州勇士队。该合同

...[详细]

-

公司在AR/AI眼镜、物理AI相关领域是否已实现规模化量产?蓝思科技回应

核心摘要:蓝思科技300433.SZ)在互动平台回应投资者关切,明确表示公司在具身智能领域具备全面垂直整合能力。今年,公司的人形机器人与AR/AI眼镜产品均已实现大规模出货。依托湖南具身智能创新中心, ...[详细]

-

北京时间6月30日,2026年世界杯1/16决赛上演焦点对决,巴西队以2-1逆转战胜日本队。卡塞米罗首发出场,并在关键时刻攻入扳平比分的关键进球。进球后,他与内马尔上演了极具感染力的疯狂庆祝。ESPN

...[详细]

北京时间6月30日,2026年世界杯1/16决赛上演焦点对决,巴西队以2-1逆转战胜日本队。卡塞米罗首发出场,并在关键时刻攻入扳平比分的关键进球。进球后,他与内马尔上演了极具感染力的疯狂庆祝。ESPN

...[详细]