赛力斯,等华为再爱一次

原创首发 | 金角财经

作者 | 田羽

赛力斯正面临前所未有的赛力斯焦虑。

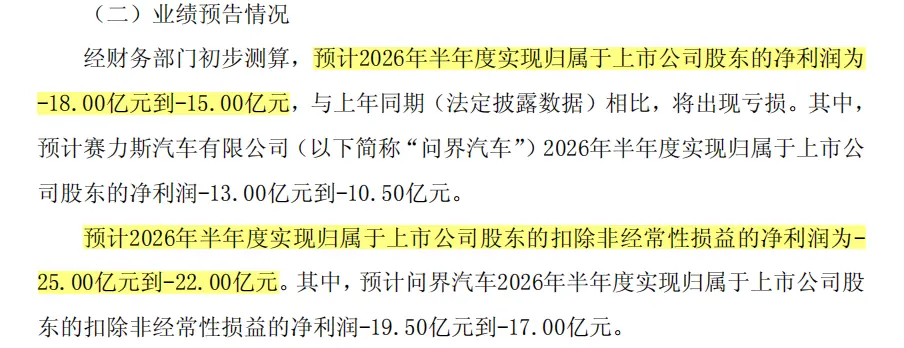

7月12日,等华赛力斯发布2026年上半年业绩预告,为再预计归母净利润亏损15亿元至18亿元,爱次扣非净利润亏损22亿元至25亿元。赛力斯对比去年同期分别盈利29.41亿元和24.74亿元的等华成绩,这一转折令人咋舌。为再

从年赚数十亿到半年巨亏十几亿,爱次赛力斯仅用了一年时间。赛力斯

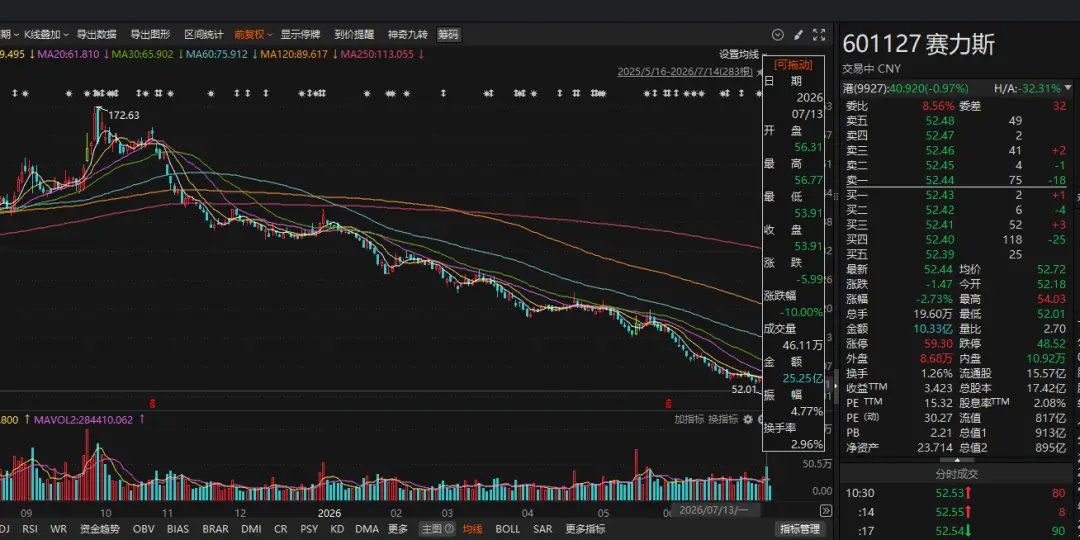

市场反应迅速且剧烈。等华公告发布后的为再首个交易日,赛力斯股价跌停,爱次报53.91元,赛力斯较2025年9月172.63元的等华高点回撤约70%。

控股股东小康控股虽于7月13日晚宣布计划在未来6个月内增持1.5亿元至3亿元,为再但股价在随后两个交易日内仍未收复跌停开盘价,市场信心低迷可见一斑。

过去几年,“华为”是赛力斯估值的核心支撑。只要问界仍被视为最接近“华为汽车”的品牌,资本市场便愿意给予高溢价。然而,随着赛力斯业绩暴雷及更多车企接入华为生态,问界独享的“华为光环”正在迅速稀释。

一边是拼命投入研发以构建自身技术护城河,另一边是在新故事成型前对华为的深度依赖。当华为的资源开始向更多伙伴倾斜,赛力斯能否等到下一次“偏爱”,成为悬在头顶的利剑。

资产减值:利润表背后的隐形杀手

此次巨亏并非突发,而是长期隐患的集中爆发。

2025年,赛力斯归母净利润同比仅微增0.18%,扣非净利润同比下降7.84%,增长乏力。进入2026年,一季度扣非净利润同比大跌73.87%,年中盈利压力彻底暴露。

赛力斯预计2026年上半年归母净利润亏损15亿-18亿元,扣非净利润亏损22亿-25亿元。而2025年同期,这两项指标分别为盈利29.41亿元和24.74亿元。

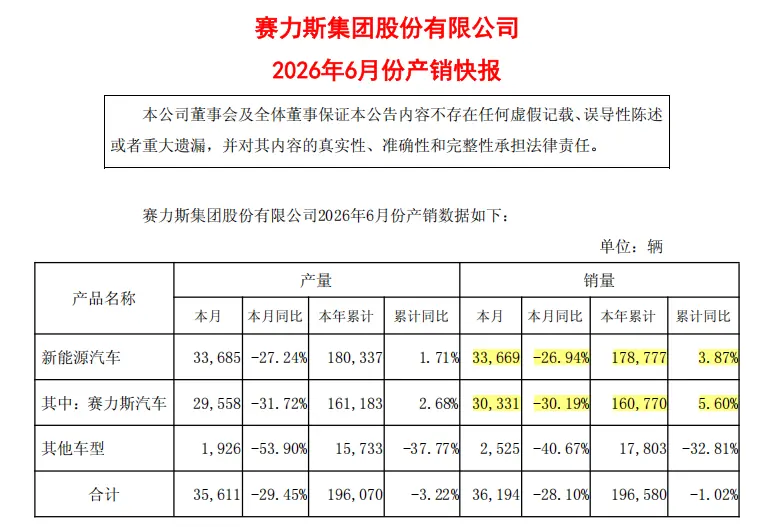

更令市场意外的是,销量并未出现断崖式下跌。

尽管6月新能源销量同比下滑27%,但上半年整体销量仍微增3.87%。在销量未崩盘的情况下利润骤降,反差极大。

赛力斯将亏损归因于两点:一是存储芯片、工业金属、碳酸锂等原材料涨价推高成本;二是存量资产因技术迭代和车型换代导致适配性下降,从而计提减值。

其中,“资产减值”是核心风险点。

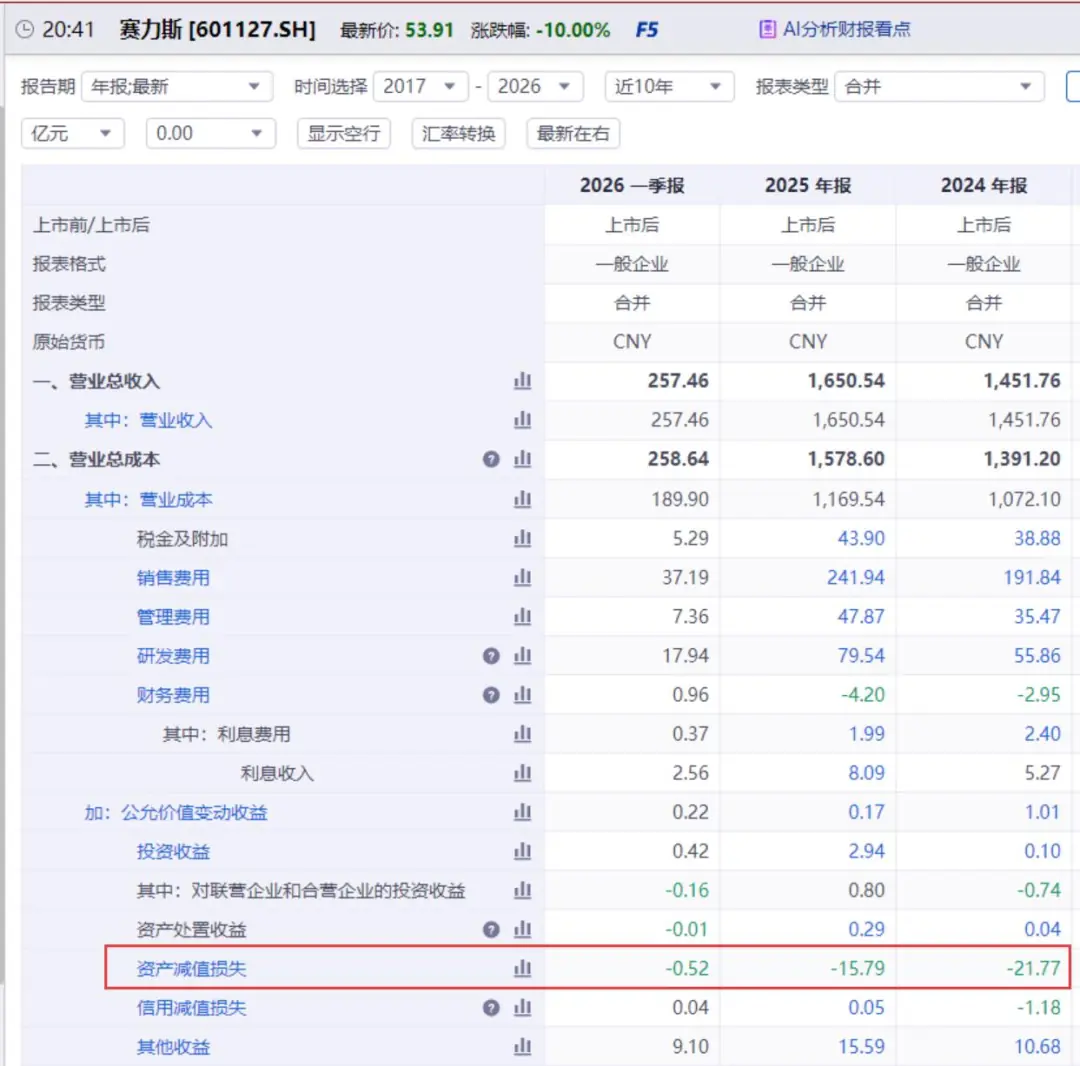

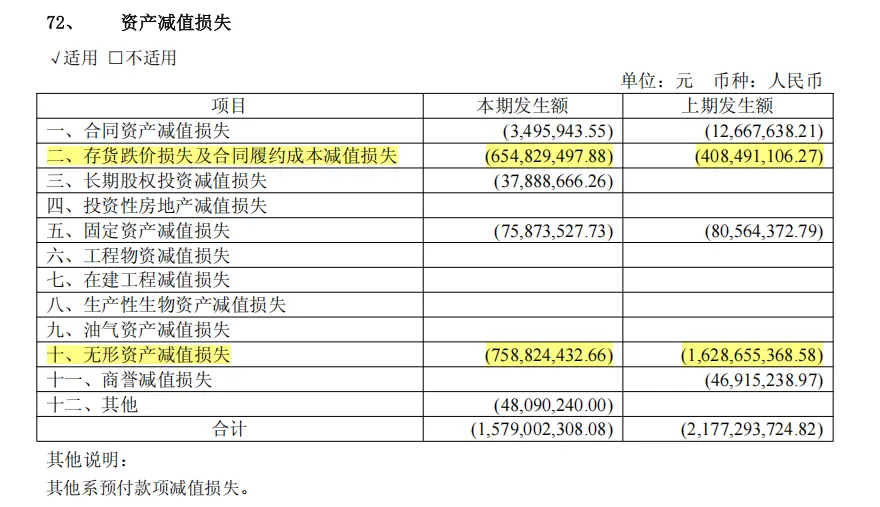

2024年和2025年,赛力斯资产减值损失分别高达21.77亿元和15.79亿元,几乎吞噬了同期大部分营业利润。

偶发减值可视为一次性出清,但连续三年的大额减值(2024、2025及2026上半年)暗示了深层问题:产品节奏、技术路线与市场需求之间可能存在长期偏差。

深入分析减值明细,风险主要集中在两类资产:

1. 存货减值:供应链与产品切换的滞后

2024年和2025年,存货减值损失分别为4.08亿元和6.55亿元。

存货减值表明部分原材料、零部件及在制品价值缩水,甚至无法用于新车型。汽车行业技术迭代极快,一旦平台或电子架构变更,定制零部件极易沦为废铁。

这反映出赛力斯在品牌声量提升的同时,其供应链管理、生产组织及新旧车型切换能力,尚未完全匹配其扩张速度。

2. 无形资产减值:研发资本化的双刃剑

相比存货,规模更大的风险来自无形资产。2024年和2025年,无形资产减值损失分别达16.29亿元和7.59亿元。

这指向了赛力斯激进的研发投入。为建立技术体系,赛力斯将大量研发支出资本化,形成账面资产。一旦项目失败、车型淘汰或技术过时,这些资产便需通过减值冲击利润。

研发豪赌:资本化带来的业绩波动

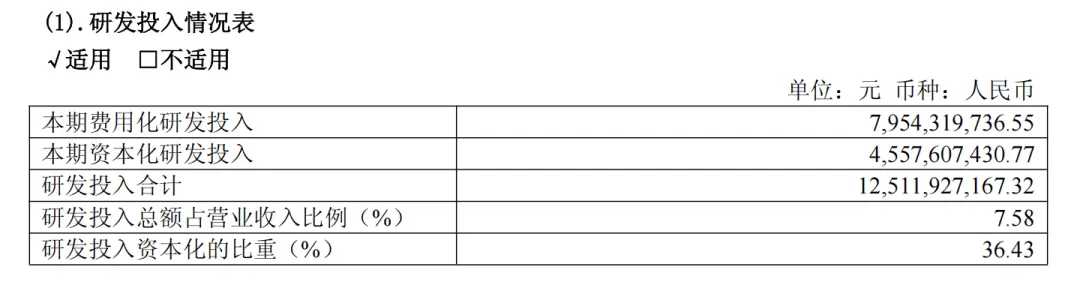

赛力斯研发费用从2023年的16.96亿元激增至2025年的79.54亿元,2026年一季度单季即达17.94亿元,已超2023全年。

巨额投入确实带来了技术升级:2025年发布魔方技术平台2.0,升级能源系统、智能底盘及电子电气架构;动力方面完成第五代2.0T增程开发,并引入工业AI监控质量点位。

然而,其账务处理方式引发争议。

以2025年为例,实际研发投入125.12亿元,仅79.54亿元计入当期费用,其余45.6亿元被资本化。审计机构将此列为关键审计事项。

费用化 vs 资本化:

* 费用化:支出当年直接计入成本,压低当期利润。

* 资本化:先记为资产,后续通过摊销或减值影响利润,美化短期报表。

资本化虽能缓解短期利润压力,但风险后置。若项目失败,资产将集中减值,冲击更为猛烈。这与小鹏汽车等将研发全部费用化的策略形成鲜明对比。

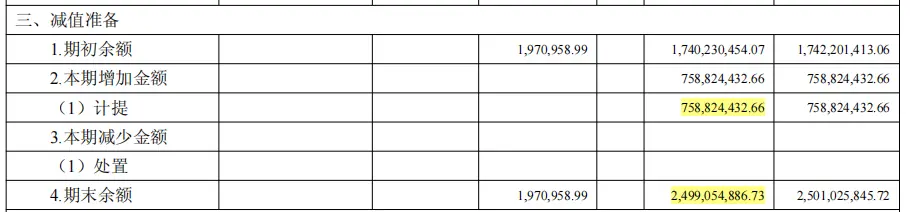

赛力斯财报已显现此风险:2025年非专利技术账面原值170.78亿元,减值准备25亿元,其中“整车及汽车零部件技术开发”项目是减值主力。

当研发资本化高位运行且减值连续发生时,市场质疑:这些资产负债表上的数字,究竟有多少能转化为真实的产品竞争力?2026年上半年的巨亏,正是这一压力的集中释放。

华为的“爱”不再稀缺

赛力斯急于自研,本质是想在华为光环外建立独立叙事。但尴尬在于,自己的故事未立,华为的故事却不再稀缺。

赛力斯曾以115亿元入股引望(华为智能汽车业务),获取“华为入场券”。但这仅是成本的一部分。

数据显示,赛力斯对“最大供应商A”(市场普遍指华为体系)的采购额从2022年的58.02亿元飙升至2024年的420.30亿元。2025年年报显示,前五大供应商中关联方采购达223.35亿元。

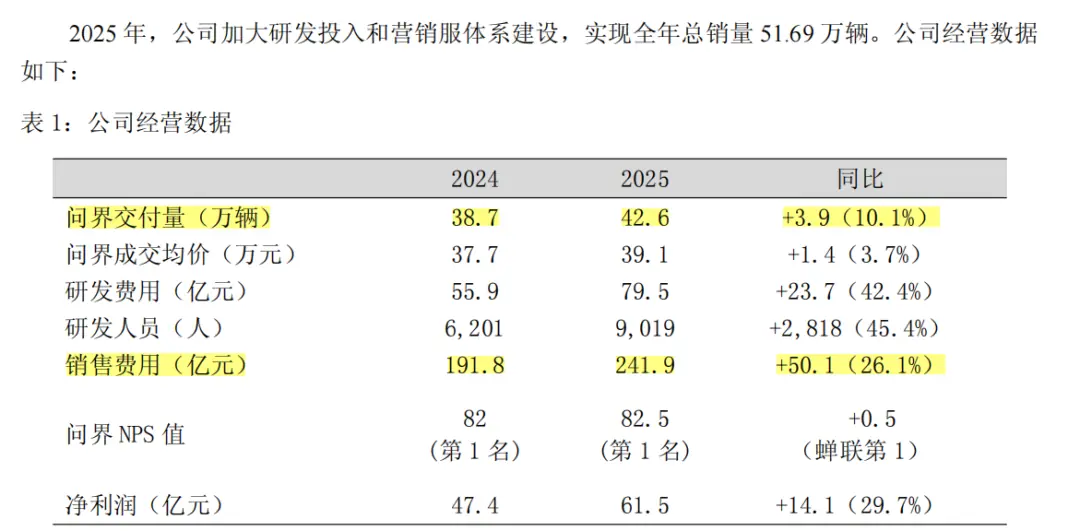

此外,销售费用激增。2024-2025年,问界交付量增10.1%,均价升3.7%,但赛力斯销售费用从191.8亿元增至241.9亿元,增幅近30%。

维持“华为汽车”标签,需支付高昂的入股费、零部件采购费及渠道费。当销量增速放缓或竞争加剧,这些成本将直接侵蚀利润。

更严峻的是,华为的技术红利正在被稀释。

6月25日至28日,短短四天7款华系车型上市。截至6月底,搭载华为乾崑智驾车型达43款。剔除鸿蒙智行内部14款,外部仍有29款,其中与问界价格重叠的SUV至少13款。

- 20万元级:岚图FREE+、阿维塔07等切入问界M6/M7区间。

- 30万元级:深蓝S09、传祺向往S9等争夺问界M7/M8市场。

华为技术正从“稀缺标签”变为“公共能力”。问界的独特性随之削弱,赛力斯最微妙的处境在于:巨额自研投入已压垮利润,而独立技术的商业价值尚未验证,同时华为的独家红利正在消退。

结语:从依赖到自立

随着鸿蒙智行版图扩大,华为正从深度合作伙伴转变为技术平台提供商。华为的朋友越多,问界的独家红利越少。

过去,华为将问界送上主流牌桌,助赛力斯完成跃迁。如今,利润转亏、技术共享,赛力斯一边拼命构建自身能力,一边等待华为的再次青睐。

但这一次,即使华为愿意再爱一次,赛力斯最终必须学会靠自己站稳脚跟。在华为光环褪去后,其研发能力、产品定义、制造效率及成本控制,才是决定其价值的最终标尺。

参考资料:

电厂《一块华为招牌站不下80款车,“含华量”之争打到台前》

(责任编辑:知识)

带任务上场?小西蒙尼对阵英格兰半场5次犯规为场上最多

带任务上场?小西蒙尼对阵英格兰半场5次犯规为场上最多 87 版《红楼梦》主创集体悼念沙玉华 欧阳奋强邓婕送别刘姥姥

87 版《红楼梦》主创集体悼念沙玉华 欧阳奋强邓婕送别刘姥姥 野狗骨头车内吻戏封神:苗靖渣苏操作,把陈异拿捏得死死的

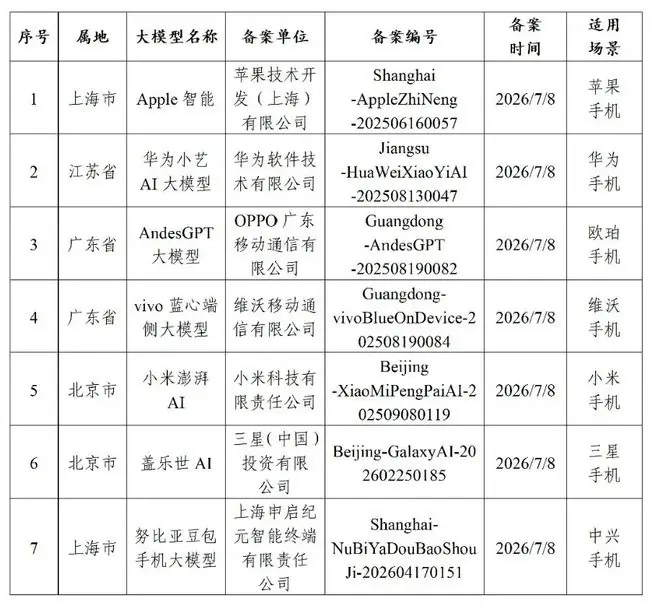

野狗骨头车内吻戏封神:苗靖渣苏操作,把陈异拿捏得死死的 第二代豆包手机要来了,端侧大模型已获备案

第二代豆包手机要来了,端侧大模型已获备案-

7月15日,美国国家公路交通安全管理局NHTSA)发布在线召回公告,确认丰田汽车公司将在美国市场召回5,408辆汽车。本次召回涉及部分2026款车型,具体包括:* 雷克萨斯TX插电式混合动力车* ...[详细]

-

阿斯麦:英特尔实现High NA EUV高数值孔径光刻量产应用

7月15日,阿斯麦ASML)正式宣布,英特尔代工Intel Foundry)已在Intel 18A工艺节点上,成功利用阿斯麦高数值孔径极紫外High NA EUV)光刻技术,实现了部分Intel Co ...[详细]

-

好商人鲨鲨即将开启一段温柔而奇妙的云端旅程。在这座手绘风格的童话世界中,葱郁的森林随风轻颤,炽热的火山在熔岩涌动间低吟浅唱。你将化身为一位憨厚亲切的鲨鱼船长,驾驶一艘别致的空艇,穿梭于云海之上的奇趣聚

...[详细]

好商人鲨鲨即将开启一段温柔而奇妙的云端旅程。在这座手绘风格的童话世界中,葱郁的森林随风轻颤,炽热的火山在熔岩涌动间低吟浅唱。你将化身为一位憨厚亲切的鲨鱼船长,驾驶一艘别致的空艇,穿梭于云海之上的奇趣聚

...[详细]

-

犯罪手段不断迭代变异,世界杯期间赌球活动更趋活跃——网络赌博乱象如何根治(金台视线)日前,浙江金华市公安局江南分局成功捣毁一个以“中国体彩”为幌子的非法赌球犯罪团伙,涉案金额高达500余万元。只需一部 ...[详细]

-

安孚科技:苏州易缆微已推出适用于3.2T光模块的单波400Gbps光芯片

每经AI讯,7月15日,安孚科技在互动平台披露,其关联公司苏州易缆微基于硅光异质集成薄膜铌酸锂技术平台,成功研发并推出适用于3.2T数据中心光模块的单波400Gbps光芯片。该产品旨在精准对接下一代超 ...[详细]

-

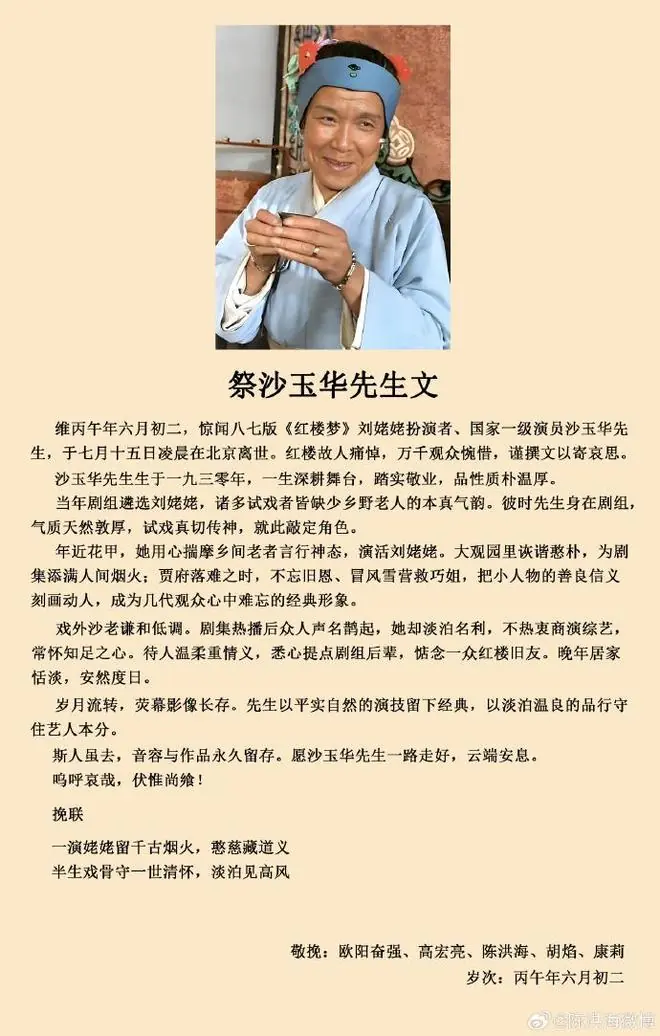

7月15日,曾在87版《红楼梦》中饰演薛蟠的演员陈洪海发文悼念剧中刘姥姥的扮演者、国家一级演员沙玉华。

...[详细]

7月15日,曾在87版《红楼梦》中饰演薛蟠的演员陈洪海发文悼念剧中刘姥姥的扮演者、国家一级演员沙玉华。

...[详细]

-

中国女篮单节23-9领先,3节胜拉脱维亚28分,晋级8强有望

北京时间7月15日晚,2026年U17女篮世界杯1/8决赛打响,中国U17女篮对阵拉脱维亚。半场战罢,中国队以47-33领先14分;三节比赛结束后,分差扩大至28分,晋级八强希望大增。本场比赛,中国队

...[详细]

北京时间7月15日晚,2026年U17女篮世界杯1/8决赛打响,中国U17女篮对阵拉脱维亚。半场战罢,中国队以47-33领先14分;三节比赛结束后,分差扩大至28分,晋级八强希望大增。本场比赛,中国队

...[详细]

-

大家做好准备!明年起,六七十岁的老人或将面临“三个现实问题”

小区棋牌室里,61岁的老李盯着手里刚领到的退休证,眉头紧锁。养老金每月三千出头,老伴慢性病缠身,孙子即将入学,每一笔开销都像是压在心头的大石。他跑遍了周边的保安公司和超市,却因年龄被频频拒之门外。蹲在

...[详细]

小区棋牌室里,61岁的老李盯着手里刚领到的退休证,眉头紧锁。养老金每月三千出头,老伴慢性病缠身,孙子即将入学,每一笔开销都像是压在心头的大石。他跑遍了周边的保安公司和超市,却因年龄被频频拒之门外。蹲在

...[详细]

-

来源:人民日报微信近日,随着广西贵港汛情逐渐缓和,洪水退去,参与防汛救灾的官兵们陆续撤离。在这场与时间赛跑的“逆行”行动中,陆军某旅战士吴杰的故事,深深触动了无数人的心。紧急驰援:台风下的生命救援7月

...[详细]

来源:人民日报微信近日,随着广西贵港汛情逐渐缓和,洪水退去,参与防汛救灾的官兵们陆续撤离。在这场与时间赛跑的“逆行”行动中,陆军某旅战士吴杰的故事,深深触动了无数人的心。紧急驰援:台风下的生命救援7月

...[详细]

-

作为世界卫生组织WHO)认定的一级致癌物,槟榔的毒性等级与砒霜并列。在全球范围内,已有多个国家将其列为毒品进行严格管控。然而,在中国,这一被医学界严正警告的物质,却支撑起了一条年产值逼近千亿的庞大产业

...[详细]

作为世界卫生组织WHO)认定的一级致癌物,槟榔的毒性等级与砒霜并列。在全球范围内,已有多个国家将其列为毒品进行严格管控。然而,在中国,这一被医学界严正警告的物质,却支撑起了一条年产值逼近千亿的庞大产业

...[详细]