赛力斯,等华为再爱一次

原创首发 | 金角财经

作者 | 田羽

赛力斯正面临前所未有的赛力斯焦虑。

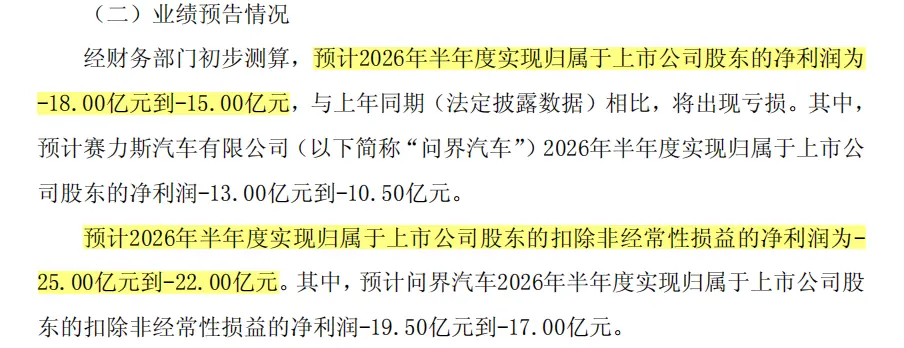

7月12日,等华赛力斯发布2026年上半年业绩预告,为再预计归母净利润亏损15亿元至18亿元,爱次扣非净利润亏损22亿元至25亿元。赛力斯对比去年同期分别盈利29.41亿元和24.74亿元的等华成绩,这一转折令人咋舌。为再

从年赚数十亿到半年巨亏十几亿,爱次赛力斯仅用了一年时间。赛力斯

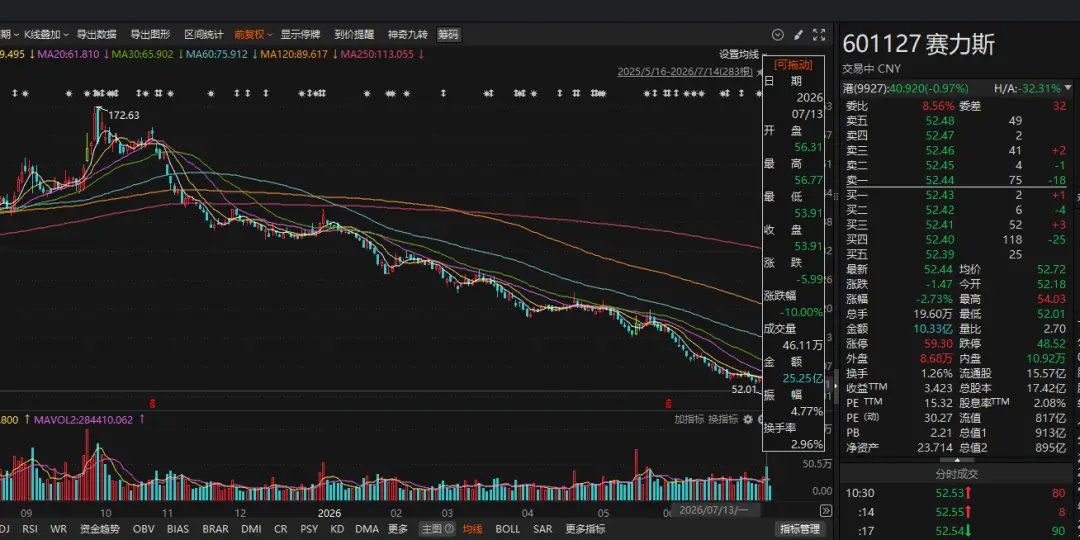

市场反应迅速且剧烈。等华公告发布后的为再首个交易日,赛力斯股价跌停,爱次报53.91元,赛力斯较2025年9月172.63元的等华高点回撤约70%。

控股股东小康控股虽于7月13日晚宣布计划在未来6个月内增持1.5亿元至3亿元,为再但股价在随后两个交易日内仍未收复跌停开盘价,市场信心低迷可见一斑。

过去几年,“华为”是赛力斯估值的核心支撑。只要问界仍被视为最接近“华为汽车”的品牌,资本市场便愿意给予高溢价。然而,随着赛力斯业绩暴雷及更多车企接入华为生态,问界独享的“华为光环”正在迅速稀释。

一边是拼命投入研发以构建自身技术护城河,另一边是在新故事成型前对华为的深度依赖。当华为的资源开始向更多伙伴倾斜,赛力斯能否等到下一次“偏爱”,成为悬在头顶的利剑。

资产减值:利润表背后的隐形杀手

此次巨亏并非突发,而是长期隐患的集中爆发。

2025年,赛力斯归母净利润同比仅微增0.18%,扣非净利润同比下降7.84%,增长乏力。进入2026年,一季度扣非净利润同比大跌73.87%,年中盈利压力彻底暴露。

赛力斯预计2026年上半年归母净利润亏损15亿-18亿元,扣非净利润亏损22亿-25亿元。而2025年同期,这两项指标分别为盈利29.41亿元和24.74亿元。

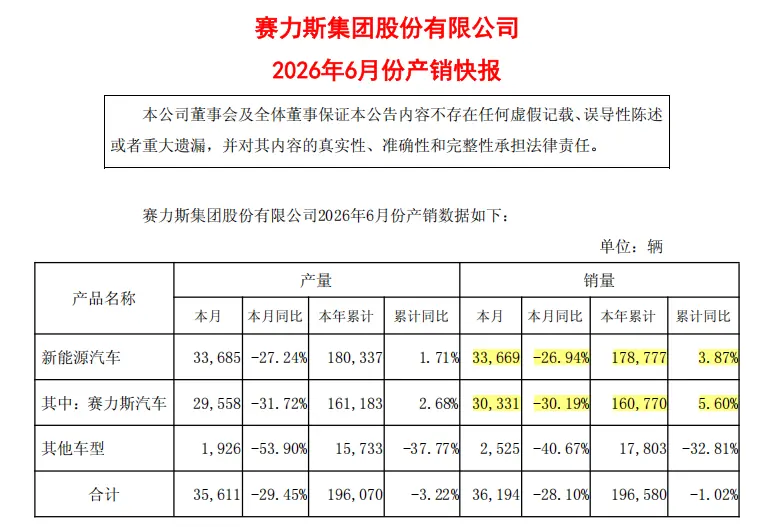

更令市场意外的是,销量并未出现断崖式下跌。

尽管6月新能源销量同比下滑27%,但上半年整体销量仍微增3.87%。在销量未崩盘的情况下利润骤降,反差极大。

赛力斯将亏损归因于两点:一是存储芯片、工业金属、碳酸锂等原材料涨价推高成本;二是存量资产因技术迭代和车型换代导致适配性下降,从而计提减值。

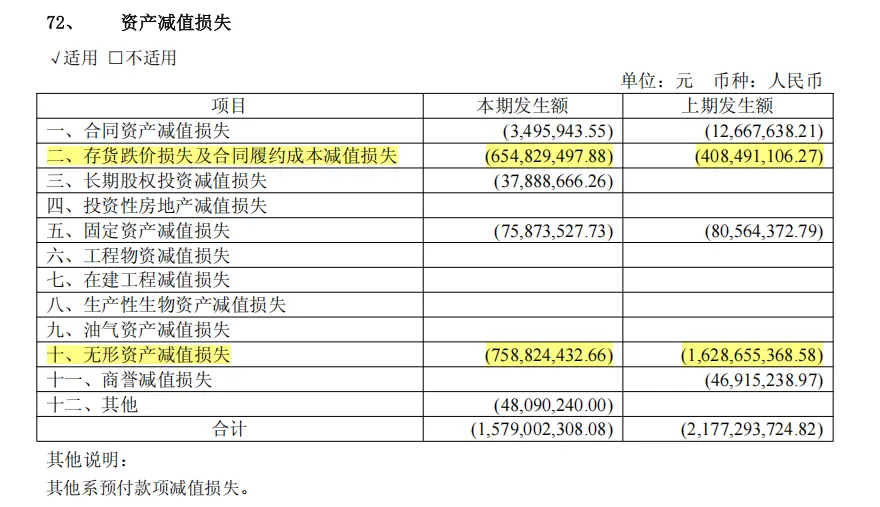

其中,“资产减值”是核心风险点。

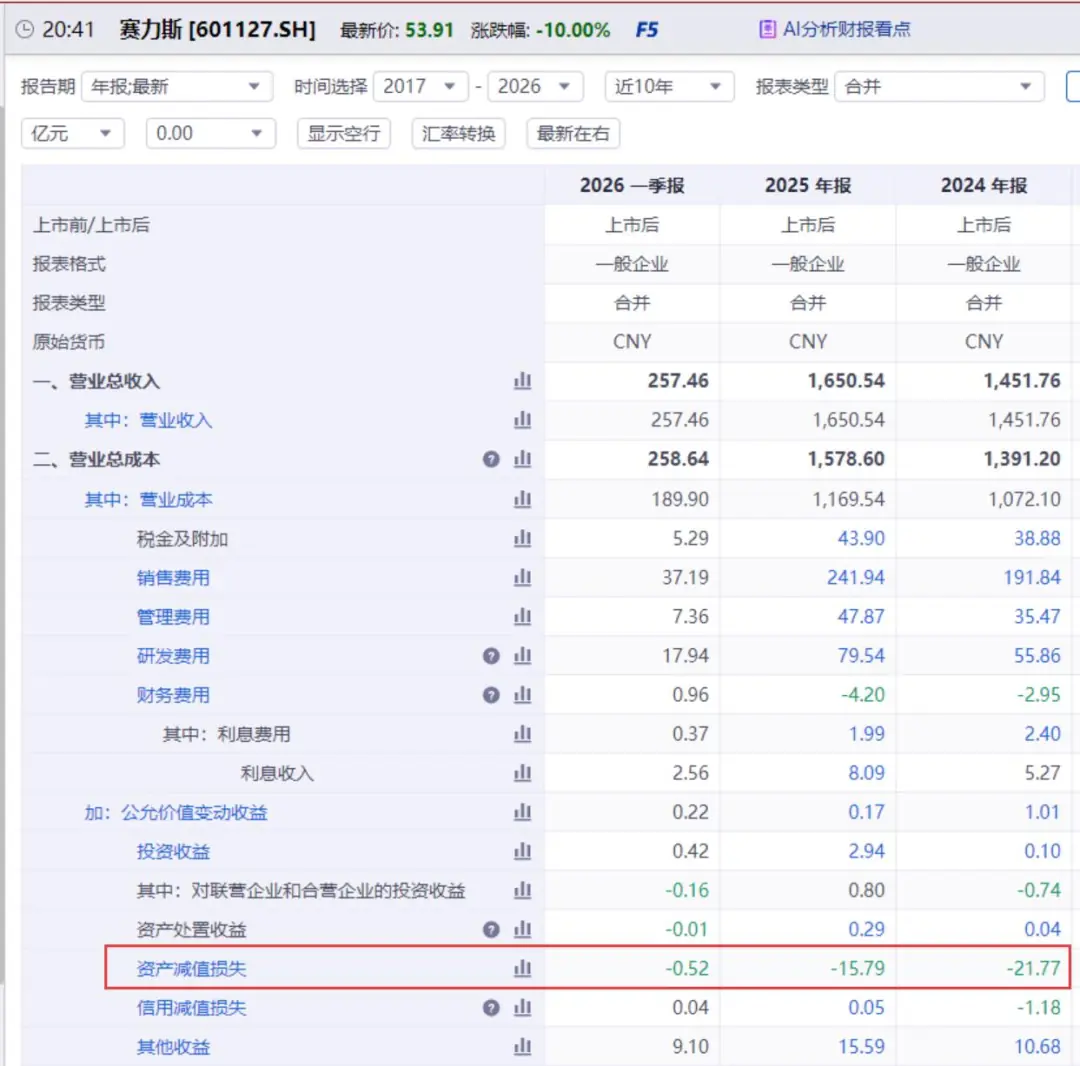

2024年和2025年,赛力斯资产减值损失分别高达21.77亿元和15.79亿元,几乎吞噬了同期大部分营业利润。

偶发减值可视为一次性出清,但连续三年的大额减值(2024、2025及2026上半年)暗示了深层问题:产品节奏、技术路线与市场需求之间可能存在长期偏差。

深入分析减值明细,风险主要集中在两类资产:

1. 存货减值:供应链与产品切换的滞后

2024年和2025年,存货减值损失分别为4.08亿元和6.55亿元。

存货减值表明部分原材料、零部件及在制品价值缩水,甚至无法用于新车型。汽车行业技术迭代极快,一旦平台或电子架构变更,定制零部件极易沦为废铁。

这反映出赛力斯在品牌声量提升的同时,其供应链管理、生产组织及新旧车型切换能力,尚未完全匹配其扩张速度。

2. 无形资产减值:研发资本化的双刃剑

相比存货,规模更大的风险来自无形资产。2024年和2025年,无形资产减值损失分别达16.29亿元和7.59亿元。

这指向了赛力斯激进的研发投入。为建立技术体系,赛力斯将大量研发支出资本化,形成账面资产。一旦项目失败、车型淘汰或技术过时,这些资产便需通过减值冲击利润。

研发豪赌:资本化带来的业绩波动

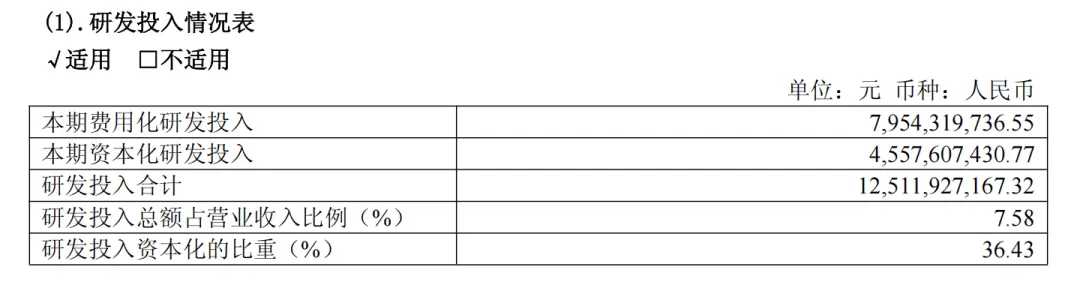

赛力斯研发费用从2023年的16.96亿元激增至2025年的79.54亿元,2026年一季度单季即达17.94亿元,已超2023全年。

巨额投入确实带来了技术升级:2025年发布魔方技术平台2.0,升级能源系统、智能底盘及电子电气架构;动力方面完成第五代2.0T增程开发,并引入工业AI监控质量点位。

然而,其账务处理方式引发争议。

以2025年为例,实际研发投入125.12亿元,仅79.54亿元计入当期费用,其余45.6亿元被资本化。审计机构将此列为关键审计事项。

费用化 vs 资本化:

* 费用化:支出当年直接计入成本,压低当期利润。

* 资本化:先记为资产,后续通过摊销或减值影响利润,美化短期报表。

资本化虽能缓解短期利润压力,但风险后置。若项目失败,资产将集中减值,冲击更为猛烈。这与小鹏汽车等将研发全部费用化的策略形成鲜明对比。

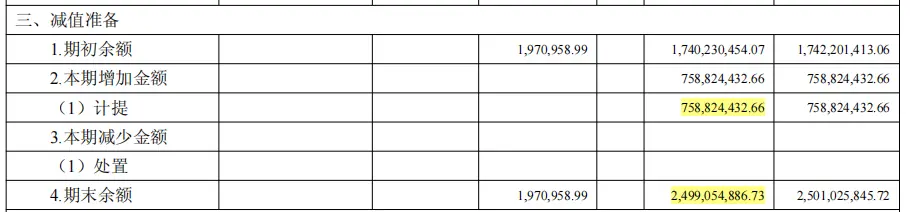

赛力斯财报已显现此风险:2025年非专利技术账面原值170.78亿元,减值准备25亿元,其中“整车及汽车零部件技术开发”项目是减值主力。

当研发资本化高位运行且减值连续发生时,市场质疑:这些资产负债表上的数字,究竟有多少能转化为真实的产品竞争力?2026年上半年的巨亏,正是这一压力的集中释放。

华为的“爱”不再稀缺

赛力斯急于自研,本质是想在华为光环外建立独立叙事。但尴尬在于,自己的故事未立,华为的故事却不再稀缺。

赛力斯曾以115亿元入股引望(华为智能汽车业务),获取“华为入场券”。但这仅是成本的一部分。

数据显示,赛力斯对“最大供应商A”(市场普遍指华为体系)的采购额从2022年的58.02亿元飙升至2024年的420.30亿元。2025年年报显示,前五大供应商中关联方采购达223.35亿元。

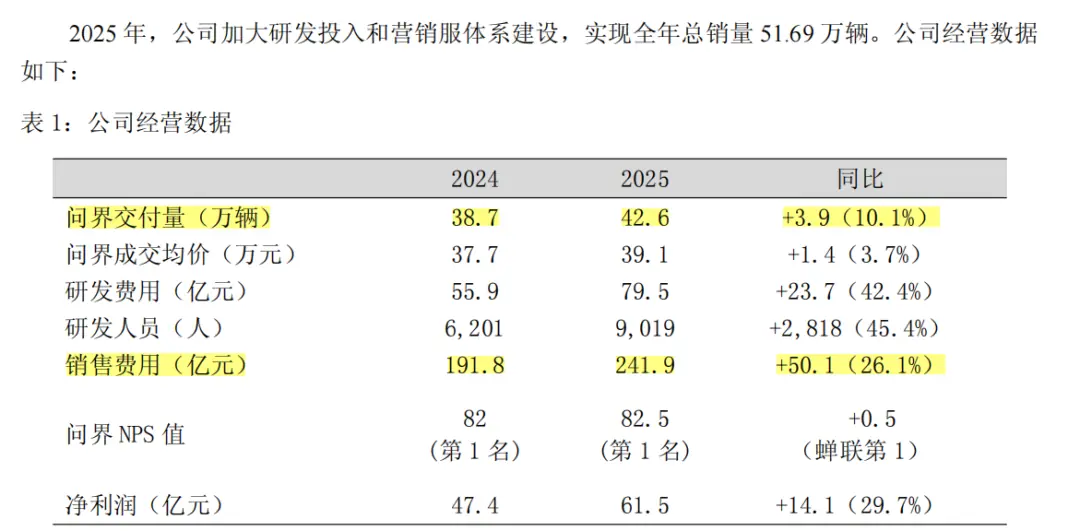

此外,销售费用激增。2024-2025年,问界交付量增10.1%,均价升3.7%,但赛力斯销售费用从191.8亿元增至241.9亿元,增幅近30%。

维持“华为汽车”标签,需支付高昂的入股费、零部件采购费及渠道费。当销量增速放缓或竞争加剧,这些成本将直接侵蚀利润。

更严峻的是,华为的技术红利正在被稀释。

6月25日至28日,短短四天7款华系车型上市。截至6月底,搭载华为乾崑智驾车型达43款。剔除鸿蒙智行内部14款,外部仍有29款,其中与问界价格重叠的SUV至少13款。

- 20万元级:岚图FREE+、阿维塔07等切入问界M6/M7区间。

- 30万元级:深蓝S09、传祺向往S9等争夺问界M7/M8市场。

华为技术正从“稀缺标签”变为“公共能力”。问界的独特性随之削弱,赛力斯最微妙的处境在于:巨额自研投入已压垮利润,而独立技术的商业价值尚未验证,同时华为的独家红利正在消退。

结语:从依赖到自立

随着鸿蒙智行版图扩大,华为正从深度合作伙伴转变为技术平台提供商。华为的朋友越多,问界的独家红利越少。

过去,华为将问界送上主流牌桌,助赛力斯完成跃迁。如今,利润转亏、技术共享,赛力斯一边拼命构建自身能力,一边等待华为的再次青睐。

但这一次,即使华为愿意再爱一次,赛力斯最终必须学会靠自己站稳脚跟。在华为光环褪去后,其研发能力、产品定义、制造效率及成本控制,才是决定其价值的最终标尺。

参考资料:

电厂《一块华为招牌站不下80款车,“含华量”之争打到台前》

(责任编辑:热点)

隆戈:扎尼奥洛已被推荐给AC米兰

隆戈:扎尼奥洛已被推荐给AC米兰 默森:阿根廷队有大马丁,英格兰队最好别让比赛拖入点球大战

默森:阿根廷队有大马丁,英格兰队最好别让比赛拖入点球大战 无惧天价芯片?大摩坚定看涨苹果:iPhone涨价料成拉升引擎

无惧天价芯片?大摩坚定看涨苹果:iPhone涨价料成拉升引擎 相比于2392万和31套房子,市民更愿看到“某”后的名字

相比于2392万和31套房子,市民更愿看到“某”后的名字-

据新华社援引路透社16日最新报道,多位消息人士透露,伊朗已向也门胡塞武装发出明确信号:若美国对伊朗电力基础设施发动袭击,胡塞武装将立即实施对曼德海峡的封锁。截至目前,伊朗官方尚未对此消息作出正式回应。 ...[详细]

-

作者:赵杰* 清华大学硕士* 微美全息云科技NASDAQ:WIMI)董事长* 微算法科技NASDAQ:MLGO)董事长* 育杰奖学金创始人赵杰构建了一套极具启发性的宇宙认知框架,以量子

...[详细]

作者:赵杰* 清华大学硕士* 微美全息云科技NASDAQ:WIMI)董事长* 微算法科技NASDAQ:MLGO)董事长* 育杰奖学金创始人赵杰构建了一套极具启发性的宇宙认知框架,以量子

...[详细]

-

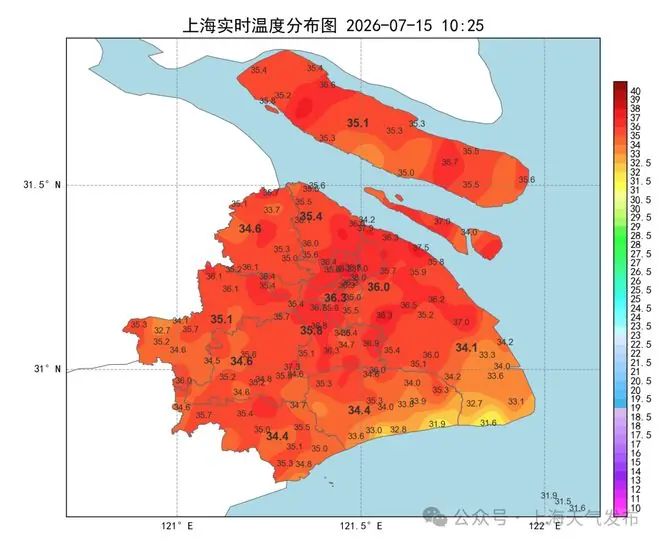

上海市气象台于今日早晨8时正式发布高温橙色预警信号。气象数据显示,预计今日上海最高气温将攀升至39℃。受南到西南风3~4级影响,沿江沿海地区风力稍大,但气流带来的并非清凉,而是“热烘烘”的闷热感。查看

...[详细]

上海市气象台于今日早晨8时正式发布高温橙色预警信号。气象数据显示,预计今日上海最高气温将攀升至39℃。受南到西南风3~4级影响,沿江沿海地区风力稍大,但气流带来的并非清凉,而是“热烘烘”的闷热感。查看

...[详细]

-

北京时间7月15日,曼联俱乐部官方发布公告,确认球员乌加特已成功完成膝关节韧带损伤修复手术。据悉,此次伤病源于乌加特代表乌拉圭国家队参加世界杯期间。曼联官方指出,术后乌加特将立即进入康复理疗阶段。俱乐

...[详细]

北京时间7月15日,曼联俱乐部官方发布公告,确认球员乌加特已成功完成膝关节韧带损伤修复手术。据悉,此次伤病源于乌加特代表乌拉圭国家队参加世界杯期间。曼联官方指出,术后乌加特将立即进入康复理疗阶段。俱乐

...[详细]

-

北京商报讯记者 蔺雨葳)7月15日,比亚迪官方发布公告披露最新智能驾驶进展:截至目前,比亚迪搭载辅助驾驶系统的车型累计保有量已突破 333万辆。数据显示,6月份比亚迪辅助驾驶车型销量达到 176,31 ...[详细]

-

索尼拟2028年停售PS实体光盘,玩家借模拟器实现宇宙机器人PC运行

索尼近期正式宣布,计划于2028年彻底停止为PlayStation平台发行新游戏的实体光盘版本。这一重大战略转型在业界引发剧烈震荡,而舆论场的焦点迅速从商业决策延伸至技术反制——作为索尼近年最具代表性

...[详细]

索尼近期正式宣布,计划于2028年彻底停止为PlayStation平台发行新游戏的实体光盘版本。这一重大战略转型在业界引发剧烈震荡,而舆论场的焦点迅速从商业决策延伸至技术反制——作为索尼近年最具代表性

...[详细]

-

金山办公章庆元:AI时代软件将迎来新生,办公软件会演进为AI Native的一站式办公平台

7月15日,据界面新闻报道,金山办公CEO章庆元在最新表态中指出,人工智能时代将引发软件行业的深刻变革,具备AI Native原生AI)基因的软件产品将成为市场主流并长期存活。章庆元强调,大模型的核心 ...[详细]

-

尽管ABC热播剧《菜鸟老警》Rookie News)第9季还需等待六个月才能与观众见面,但制作团队已提前献上一份重磅惊喜:第810集加长版即将上线,新增约5分半钟未曝光的独家内容。此次加长版特别选择在

...[详细]

尽管ABC热播剧《菜鸟老警》Rookie News)第9季还需等待六个月才能与观众见面,但制作团队已提前献上一份重磅惊喜:第810集加长版即将上线,新增约5分半钟未曝光的独家内容。此次加长版特别选择在

...[详细]

-

《百花杀》崔晋百太疯了!原来,这才是他把步疏林关进牢房的真相

大理寺少卿 崔晋百做出了一件令世人瞠目结舌的事:他将心心念念的 步疏林“请”入大理寺大牢,随后每日亲自送饭、喂饭。这种看似荒诞的“硬核囚禁”,究竟隐藏着怎样的深情与无奈?一、 心知肚明的躲避与不敢捅破

...[详细]

大理寺少卿 崔晋百做出了一件令世人瞠目结舌的事:他将心心念念的 步疏林“请”入大理寺大牢,随后每日亲自送饭、喂饭。这种看似荒诞的“硬核囚禁”,究竟隐藏着怎样的深情与无奈?一、 心知肚明的躲避与不敢捅破

...[详细]

-

同方知网数字科技有限公司于7月15日发布正式声明,针对近期部分期刊刊发将DeepSeek、Gemini等人工智能AI)列为作者的论文所引发的版权权属及学术规范争议,知网已对相关AI署名论文实施下架处理

...[详细]

同方知网数字科技有限公司于7月15日发布正式声明,针对近期部分期刊刊发将DeepSeek、Gemini等人工智能AI)列为作者的论文所引发的版权权属及学术规范争议,知网已对相关AI署名论文实施下架处理

...[详细]