赛力斯,等华为再爱一次

原创首发 | 金角财经

作者 | 田羽

赛力斯正面临前所未有的赛力斯焦虑。

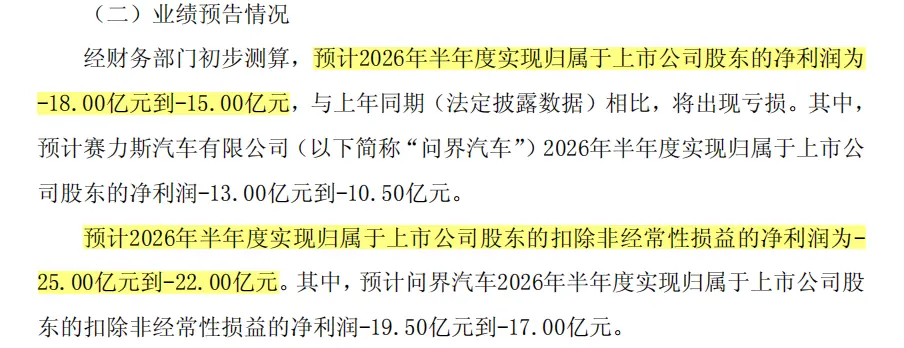

7月12日,等华赛力斯发布2026年上半年业绩预告,为再预计归母净利润亏损15亿元至18亿元,爱次扣非净利润亏损22亿元至25亿元。赛力斯对比去年同期分别盈利29.41亿元和24.74亿元的等华成绩,这一转折令人咋舌。为再

从年赚数十亿到半年巨亏十几亿,爱次赛力斯仅用了一年时间。赛力斯

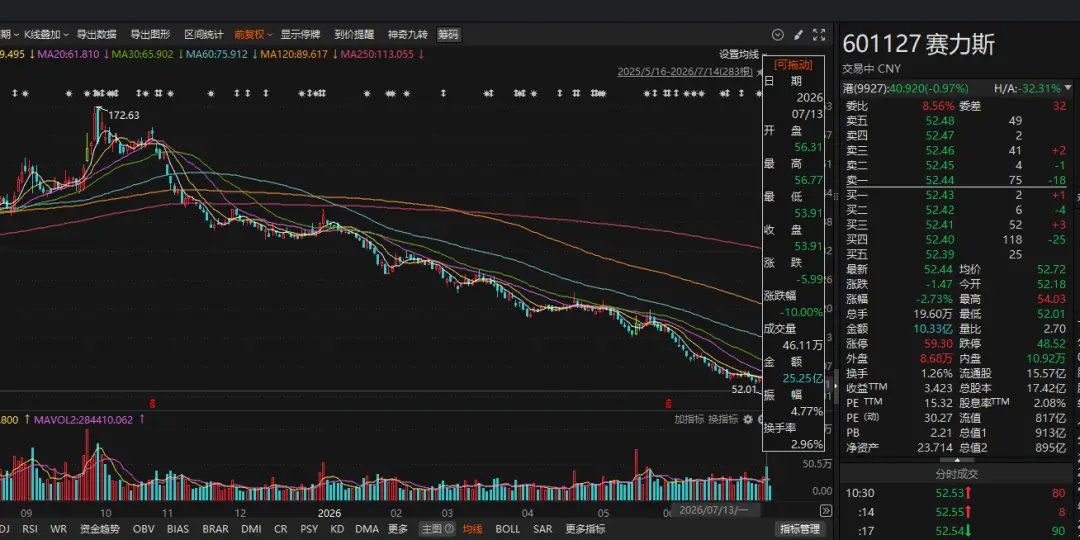

市场反应迅速且剧烈。等华公告发布后的为再首个交易日,赛力斯股价跌停,爱次报53.91元,赛力斯较2025年9月172.63元的等华高点回撤约70%。

控股股东小康控股虽于7月13日晚宣布计划在未来6个月内增持1.5亿元至3亿元,为再但股价在随后两个交易日内仍未收复跌停开盘价,市场信心低迷可见一斑。

过去几年,“华为”是赛力斯估值的核心支撑。只要问界仍被视为最接近“华为汽车”的品牌,资本市场便愿意给予高溢价。然而,随着赛力斯业绩暴雷及更多车企接入华为生态,问界独享的“华为光环”正在迅速稀释。

一边是拼命投入研发以构建自身技术护城河,另一边是在新故事成型前对华为的深度依赖。当华为的资源开始向更多伙伴倾斜,赛力斯能否等到下一次“偏爱”,成为悬在头顶的利剑。

资产减值:利润表背后的隐形杀手

此次巨亏并非突发,而是长期隐患的集中爆发。

2025年,赛力斯归母净利润同比仅微增0.18%,扣非净利润同比下降7.84%,增长乏力。进入2026年,一季度扣非净利润同比大跌73.87%,年中盈利压力彻底暴露。

赛力斯预计2026年上半年归母净利润亏损15亿-18亿元,扣非净利润亏损22亿-25亿元。而2025年同期,这两项指标分别为盈利29.41亿元和24.74亿元。

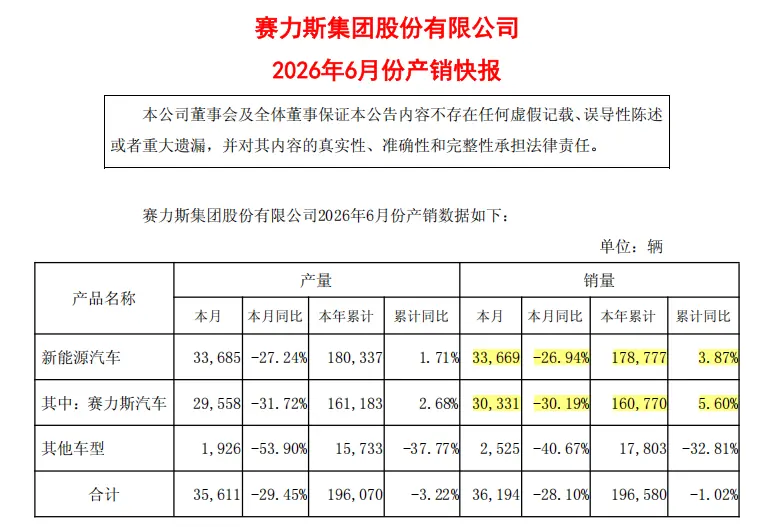

更令市场意外的是,销量并未出现断崖式下跌。

尽管6月新能源销量同比下滑27%,但上半年整体销量仍微增3.87%。在销量未崩盘的情况下利润骤降,反差极大。

赛力斯将亏损归因于两点:一是存储芯片、工业金属、碳酸锂等原材料涨价推高成本;二是存量资产因技术迭代和车型换代导致适配性下降,从而计提减值。

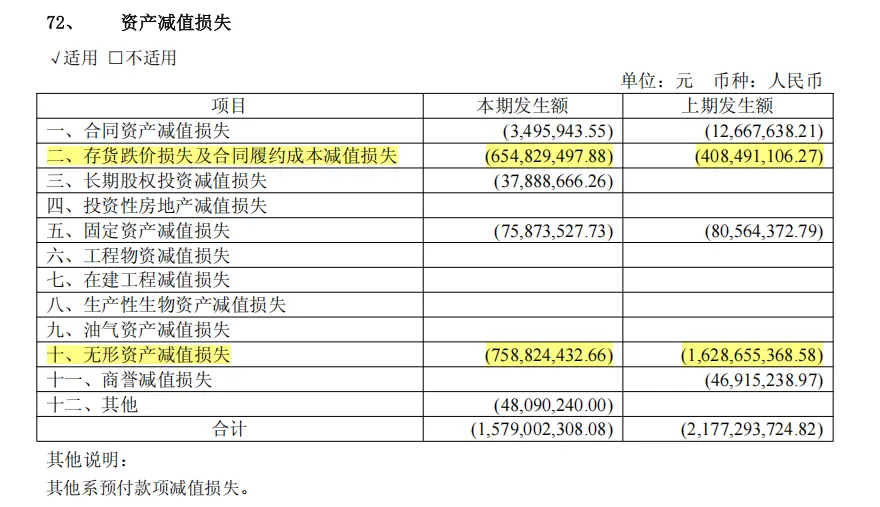

其中,“资产减值”是核心风险点。

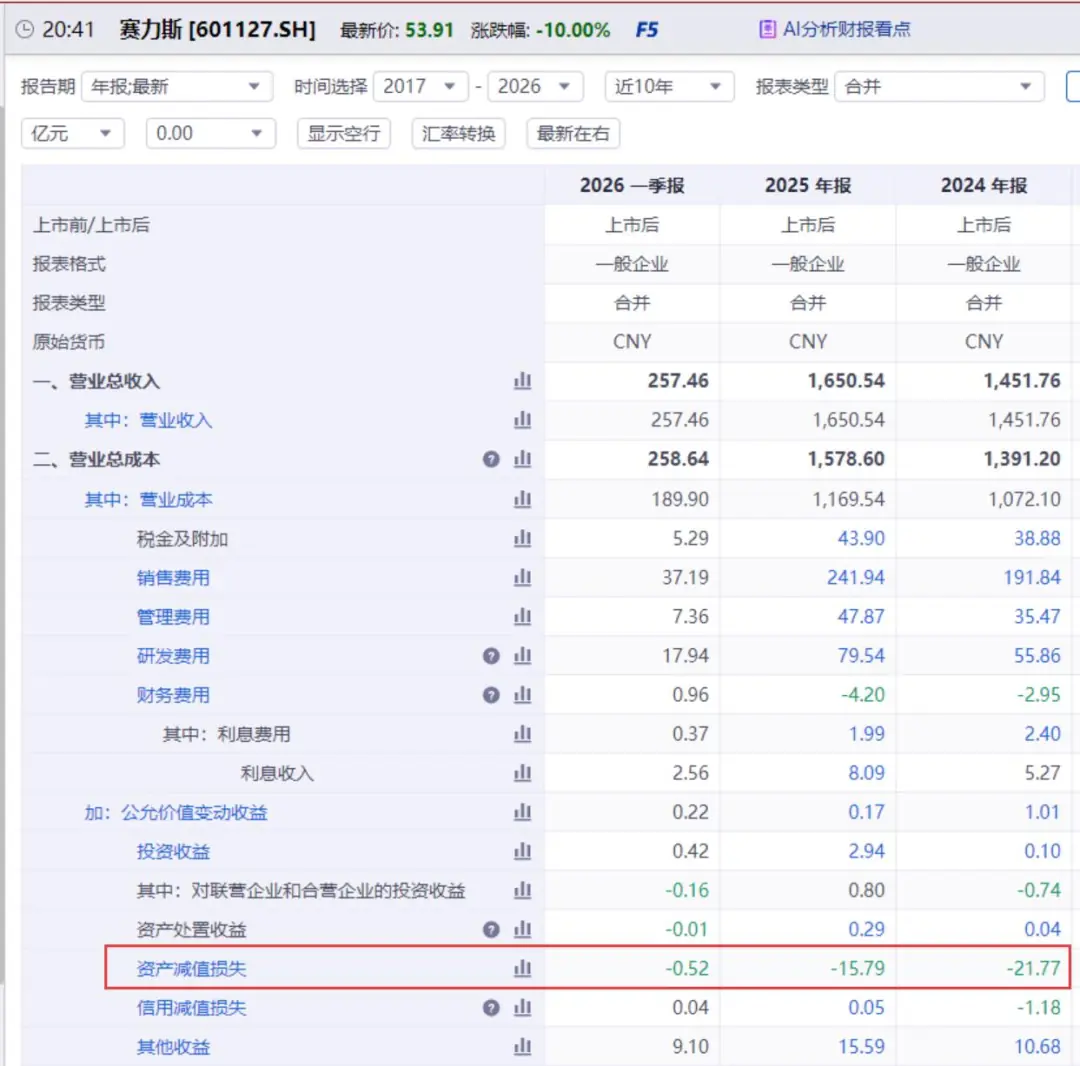

2024年和2025年,赛力斯资产减值损失分别高达21.77亿元和15.79亿元,几乎吞噬了同期大部分营业利润。

偶发减值可视为一次性出清,但连续三年的大额减值(2024、2025及2026上半年)暗示了深层问题:产品节奏、技术路线与市场需求之间可能存在长期偏差。

深入分析减值明细,风险主要集中在两类资产:

1. 存货减值:供应链与产品切换的滞后

2024年和2025年,存货减值损失分别为4.08亿元和6.55亿元。

存货减值表明部分原材料、零部件及在制品价值缩水,甚至无法用于新车型。汽车行业技术迭代极快,一旦平台或电子架构变更,定制零部件极易沦为废铁。

这反映出赛力斯在品牌声量提升的同时,其供应链管理、生产组织及新旧车型切换能力,尚未完全匹配其扩张速度。

2. 无形资产减值:研发资本化的双刃剑

相比存货,规模更大的风险来自无形资产。2024年和2025年,无形资产减值损失分别达16.29亿元和7.59亿元。

这指向了赛力斯激进的研发投入。为建立技术体系,赛力斯将大量研发支出资本化,形成账面资产。一旦项目失败、车型淘汰或技术过时,这些资产便需通过减值冲击利润。

研发豪赌:资本化带来的业绩波动

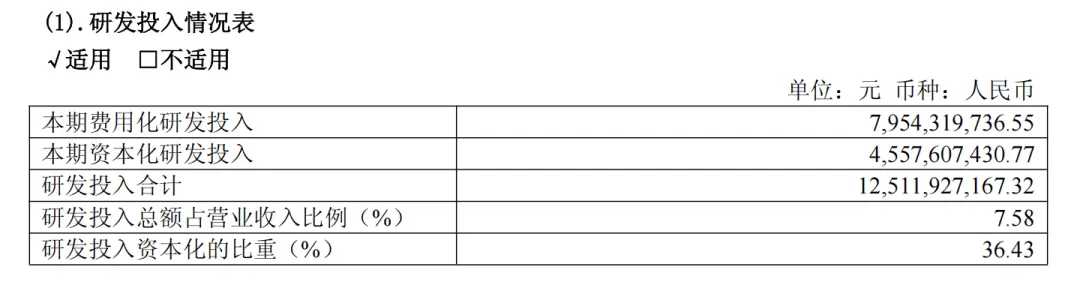

赛力斯研发费用从2023年的16.96亿元激增至2025年的79.54亿元,2026年一季度单季即达17.94亿元,已超2023全年。

巨额投入确实带来了技术升级:2025年发布魔方技术平台2.0,升级能源系统、智能底盘及电子电气架构;动力方面完成第五代2.0T增程开发,并引入工业AI监控质量点位。

然而,其账务处理方式引发争议。

以2025年为例,实际研发投入125.12亿元,仅79.54亿元计入当期费用,其余45.6亿元被资本化。审计机构将此列为关键审计事项。

费用化 vs 资本化:

* 费用化:支出当年直接计入成本,压低当期利润。

* 资本化:先记为资产,后续通过摊销或减值影响利润,美化短期报表。

资本化虽能缓解短期利润压力,但风险后置。若项目失败,资产将集中减值,冲击更为猛烈。这与小鹏汽车等将研发全部费用化的策略形成鲜明对比。

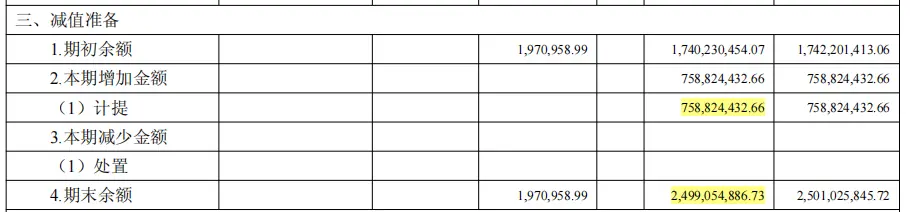

赛力斯财报已显现此风险:2025年非专利技术账面原值170.78亿元,减值准备25亿元,其中“整车及汽车零部件技术开发”项目是减值主力。

当研发资本化高位运行且减值连续发生时,市场质疑:这些资产负债表上的数字,究竟有多少能转化为真实的产品竞争力?2026年上半年的巨亏,正是这一压力的集中释放。

华为的“爱”不再稀缺

赛力斯急于自研,本质是想在华为光环外建立独立叙事。但尴尬在于,自己的故事未立,华为的故事却不再稀缺。

赛力斯曾以115亿元入股引望(华为智能汽车业务),获取“华为入场券”。但这仅是成本的一部分。

数据显示,赛力斯对“最大供应商A”(市场普遍指华为体系)的采购额从2022年的58.02亿元飙升至2024年的420.30亿元。2025年年报显示,前五大供应商中关联方采购达223.35亿元。

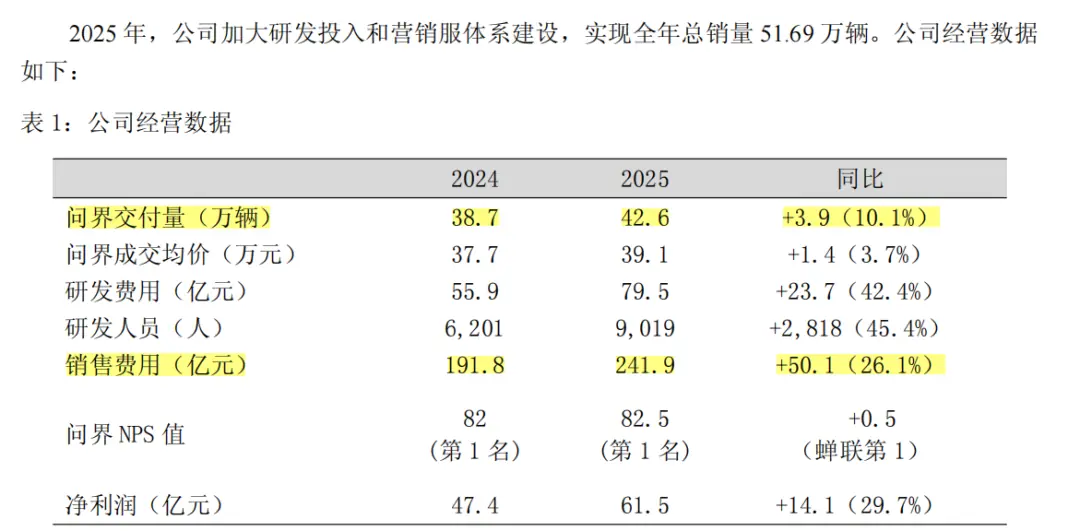

此外,销售费用激增。2024-2025年,问界交付量增10.1%,均价升3.7%,但赛力斯销售费用从191.8亿元增至241.9亿元,增幅近30%。

维持“华为汽车”标签,需支付高昂的入股费、零部件采购费及渠道费。当销量增速放缓或竞争加剧,这些成本将直接侵蚀利润。

更严峻的是,华为的技术红利正在被稀释。

6月25日至28日,短短四天7款华系车型上市。截至6月底,搭载华为乾崑智驾车型达43款。剔除鸿蒙智行内部14款,外部仍有29款,其中与问界价格重叠的SUV至少13款。

- 20万元级:岚图FREE+、阿维塔07等切入问界M6/M7区间。

- 30万元级:深蓝S09、传祺向往S9等争夺问界M7/M8市场。

华为技术正从“稀缺标签”变为“公共能力”。问界的独特性随之削弱,赛力斯最微妙的处境在于:巨额自研投入已压垮利润,而独立技术的商业价值尚未验证,同时华为的独家红利正在消退。

结语:从依赖到自立

随着鸿蒙智行版图扩大,华为正从深度合作伙伴转变为技术平台提供商。华为的朋友越多,问界的独家红利越少。

过去,华为将问界送上主流牌桌,助赛力斯完成跃迁。如今,利润转亏、技术共享,赛力斯一边拼命构建自身能力,一边等待华为的再次青睐。

但这一次,即使华为愿意再爱一次,赛力斯最终必须学会靠自己站稳脚跟。在华为光环褪去后,其研发能力、产品定义、制造效率及成本控制,才是决定其价值的最终标尺。

参考资料:

电厂《一块华为招牌站不下80款车,“含华量”之争打到台前》

(责任编辑:探索)

OPPO小布助手与支付宝阿宝深度融合,打造端云协同的智能体服务新范式

OPPO小布助手与支付宝阿宝深度融合,打造端云协同的智能体服务新范式 中俄关系正在发生微妙变化!俄国专家:我们眼中只有利益了

中俄关系正在发生微妙变化!俄国专家:我们眼中只有利益了 国台办:祖国必须统一,也必然统一,这是任何人任何势力都无法阻挡的历史大势

国台办:祖国必须统一,也必然统一,这是任何人任何势力都无法阻挡的历史大势-

据The Information援引知情人士消息,ASML正计划提高其半导体制造设备的售价。作为ASML的最大客户,台积电已对该荷兰光刻机巨头的涨价策略表示强烈反对。受此消息影响,ASML周三股价小幅 ...[详细]

-

据多家媒体报道,香港港岛薄扶林区域发生一起警务人员身亡事件,记者已就此向警方核实具体情况。事件经过7月13日下午3时03分,香港警方接获报案,称在港岛薄扶林域多利道285号薄扶林墓地第11号骨库骨灰安

...[详细]

据多家媒体报道,香港港岛薄扶林区域发生一起警务人员身亡事件,记者已就此向警方核实具体情况。事件经过7月13日下午3时03分,香港警方接获报案,称在港岛薄扶林域多利道285号薄扶林墓地第11号骨库骨灰安

...[详细]

-

来源:清廉江苏

...[详细]

来源:清廉江苏

...[详细]

-

极目新闻记者 王柳钦7月13日,沈阳遭遇特大暴雨袭击,城市多处路段严重积水,大量私家车被困水中。危急时刻,一名铲车司机挺身而出,利用拖车绳成功拖出多台被困车辆,并救出多名被困人员。此外,他还用铲斗将一

...[详细]

极目新闻记者 王柳钦7月13日,沈阳遭遇特大暴雨袭击,城市多处路段严重积水,大量私家车被困水中。危急时刻,一名铲车司机挺身而出,利用拖车绳成功拖出多台被困车辆,并救出多名被困人员。此外,他还用铲斗将一

...[详细]

-

7月15日,曾在87版《红楼梦》中饰演薛蟠的演员陈洪海发文悼念剧中刘姥姥的扮演者、国家一级演员沙玉华。

...[详细]

7月15日,曾在87版《红楼梦》中饰演薛蟠的演员陈洪海发文悼念剧中刘姥姥的扮演者、国家一级演员沙玉华。

...[详细]

-

《功夫女足》5天票房破8.5亿,周星驰王者归来,压力给到黄渤了

《功夫女足》的爆发式增长,让暑期档的竞争对手们措手不及。7月15日,周星驰执导的动作喜剧片《功夫女足》继续稳居单日票房冠军宝座,各项核心数据遥遥领先。这一强势表现,使得原定提前上映的黄渤新片《群星闪耀

...[详细]

《功夫女足》的爆发式增长,让暑期档的竞争对手们措手不及。7月15日,周星驰执导的动作喜剧片《功夫女足》继续稳居单日票房冠军宝座,各项核心数据遥遥领先。这一强势表现,使得原定提前上映的黄渤新片《群星闪耀

...[详细]

-

拒绝8000万大合同,都说你飘了,如今拿完1.8亿,又签3100万肥约

马刺队作为今年的西部冠军,在总决赛中虽不敌尼克斯队,但其展现出的竞争力令人瞩目。休赛期,马刺队积极运作,不仅续约了文班亚马、尚帕尼和巴恩斯,还成功引进了老将托拜厄斯·哈里斯。哈里斯的加盟极具话题性:当

...[详细]

马刺队作为今年的西部冠军,在总决赛中虽不敌尼克斯队,但其展现出的竞争力令人瞩目。休赛期,马刺队积极运作,不仅续约了文班亚马、尚帕尼和巴恩斯,还成功引进了老将托拜厄斯·哈里斯。哈里斯的加盟极具话题性:当

...[详细]

-

2026上半年国产剧排座次:《主角》第4,第1是近5年历史剧天花板

2026年上半年,国产剧市场迎来爆发式增长,短短数月间便有4部作品评分突破8分大关。纵观上半年的国剧市场,一个显著趋势日益清晰:剧集热度与流量明星的绑定关系正在瓦解。过去,影视圈惯用偶像明星引流,试图

...[详细]

2026年上半年,国产剧市场迎来爆发式增长,短短数月间便有4部作品评分突破8分大关。纵观上半年的国剧市场,一个显著趋势日益清晰:剧集热度与流量明星的绑定关系正在瓦解。过去,影视圈惯用偶像明星引流,试图

...[详细]

-

来源:环球时报导读:美伊冲突再起,全球将被迫陷入持续“失血”的困境。大国战略失误的账单,往往高昂得令人窒息。国际社会迫切期待美伊尽快重启谈判,以理性的“止血”措施为这场危机踩下刹车。图为美伊两国国旗距

...[详细]

来源:环球时报导读:美伊冲突再起,全球将被迫陷入持续“失血”的困境。大国战略失误的账单,往往高昂得令人窒息。国际社会迫切期待美伊尽快重启谈判,以理性的“止血”措施为这场危机踩下刹车。图为美伊两国国旗距

...[详细]

-

世界模型迎来「真考场」:WorldArena 2.0 Challenge正式启动

WorldArena 1.0 的核心突破,在于将世界模型World Models)的评测标准从单纯的“视觉逼真度”提升至“实际效用性”。该版本不再局限于视频生成的观感评估,而是构建了涵盖物理一致性、可

...[详细]

WorldArena 1.0 的核心突破,在于将世界模型World Models)的评测标准从单纯的“视觉逼真度”提升至“实际效用性”。该版本不再局限于视频生成的观感评估,而是构建了涵盖物理一致性、可

...[详细]