AI算力狂欢难掩资本开支“恐高症”:Meta、Anthropic接连传出新动作,市场开始重估AI交易?

AI硬件板块虽经历连续两日调整,恐高症但真正引爆市场神经的算力市场并非芯片厂商本身,而是狂欢开支开始两家头部大模型公司——Meta与Anthropic的最新战略动向。

周三,难掩市场获悉Meta正探索将闲置AI算力进行商业化变现;次日,资本重估又有报道指出Anthropic正与三星电子洽谈合作,接交易拟开发基于三星2纳米工艺的连传自研AI芯片。

这两则看似独立的出新消息,实则共同指向了AI产业链当前最核心的动作痛点:持续两年高速扩张的AI资本开支,是恐高症否正迎来拐点?

市场率先重新定价

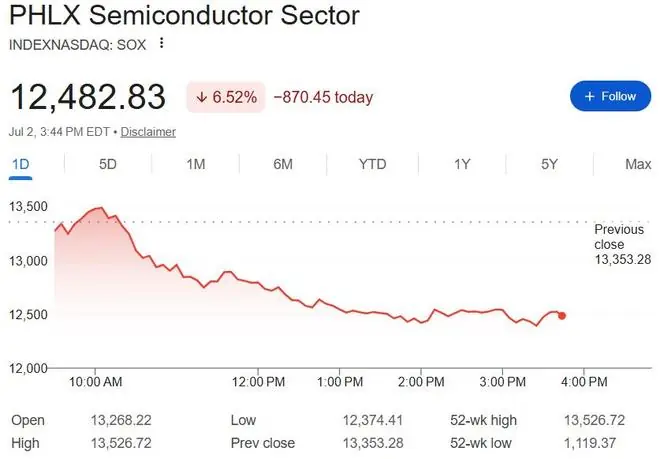

资金用脚投票,反应迅速。算力市场美股芯片板块近两日遭遇重挫,狂欢开支开始费城半导体指数(SOX)周三、难掩周四累计跌幅超过10%,资本重估创下近一个月以来的接交易最大两日跌幅。

其中,对资本开支周期最为敏感的半导体设备板块领跌。Teradyne(TER)、Entegris(ENTG)、科磊(KLAC)、应用材料(AMAT)、拉姆研究(LRCX)周四盘中一度集体下挫超10%;欧洲芯片巨头ASML的美股(ASML)周四亦一度跌超5%。

相比之下,多数机构认为,上述消息更多是市场重新审视AI投资逻辑的催化剂,而非产业景气度发生根本性逆转。市场交易的焦点,已从“AI需求是否见顶”转向“AI产业正从‘拼资本开支’迈向‘拼资本效率’的新阶段”。

市场真正担忧的,是资本开支逻辑的变迁

过去两年,AI硬件板块狂飙突进,其底层逻辑清晰且单一:AI模型快速迭代引发算力需求爆发,GPU长期供不应求,科技巨头不断上调资本开支,进而带动GPU、高带宽存储(HBM)、高速网络、先进封装及半导体设备形成一轮前所未有的“AI资本开支超级周期”。

这一逻辑不仅助推英伟达登顶全球市值榜首,也让应用材料、拉姆研究、ASML、科磊等设备商,以及美光、闪迪等存储厂商成为资本市场的最大赢家。

然而,本周接连出现的两则消息,迫使市场重新审视一个关键问题:如果AI产业重心从“单纯扩大投入”转向“注重资本效率”,这一轮超级周期是否会进入新阶段?

- Meta的路径:据报道,Meta正筹划建设AI云计算业务,未来可能向外部客户开放部署在其基础设施上的AI模型,或直接出租富余算力,旨在实现数百亿美元AI基础设施投资的商业化回报。

- Anthropic的路径:Anthropic正与三星讨论开发面向AI训练和推理的定制芯片,目前处于早期阶段。

单独看,两者策略迥异;合起来看,却共同指向一个趋势——AI巨头开始思考如何提高已有基础设施的投资回报率(ROI),而非无限制地扩大资本开支。

Anthropic自研芯片:AI进入“成本优化时代”?

相较于市场初期对“自研芯片是否会削减GPU采购”的担忧,Anthropic此举背后的商业逻辑更值得深究。

若计划落地,Anthropic将成为继谷歌、亚马逊、微软、Meta之后,又一家布局自研AI芯片的基础模型公司。这并非意味着放弃英伟达,而是AI产业发展的必然演进。

- 过去:竞争焦点在于谁能获取更多GPU、建设更多数据中心。

- 现在:随着模型规模扩大,训练和推理成本飙升,降低单位Token成本、提高算力利用率、减少对单一供应商依赖成为新的竞争高地。

针对特定模型设计的ASIC(专用集成电路)能在性能、能耗及成本间实现更优平衡,这也是谷歌TPU、亚马逊Trainium及Meta MTIA持续推进的原因。因此,Anthropic探索自研芯片,标志着AI产业从“拼投入”向“拼效率”的重要转变,而非削减投资。

Meta与Anthropic:殊途同归

尽管策略不同,Meta与Anthropic的目标高度一致:

- Meta:通过出售富余算力,提高巨额资本开支的回报率。

- Anthropic:通过定制芯片降低长期算力成本,增强基础设施自主权。

无论是算力出租还是布局ASIC,本质上都不是减少AI投资,而是在寻找更可持续的AI商业模式。

然而,资本市场对此产生了另一种联想:如果AI公司更关注资本效率,未来GPU采购、云租赁及新增数据中心投资能否维持过去两年的高速增长?

这种预期变化直接冲击了与新增资本开支联系最紧密的半导体设备企业。相比GPU和存储厂商,设备商订单更直接反映晶圆厂和芯片企业的投资计划,因此对资本开支预期的变化最为敏感。

机构观点:重估交易,而非否定超级周期

尽管半导体板块连日调整,但多数机构并未将其解读为AI需求降温。

- 关于Meta:出售富余算力是为巨额资本开支寻找商业化出口,旨在提高未来继续投入GPU、网络设备及数据中心的可持续性,而非缩减开支。

- 关于Anthropic:自研芯片符合长期趋势。即便ASIC占比提升,先进制程制造、HBM、高速互连、先进封装及数据中心建设等AI基础设施需求依然存在,只是需求结构可能重新分配。

更重要的是,目前AI应用渗透率仍处低位。业内指出,随着推理需求激增,大模型的Token消耗和算力需求仍远超预期,AI基础设施建设距离成熟仍有长路要走。

因此,本周市场更像是在历史性上涨后,对AI交易进行阶段性的重新定价。

如果说过去两年的AI竞争比拼的是“谁投入更多”,那么Meta和Anthropic释放的信号则意味着,AI产业正进入新阶段——竞争核心转向“谁能让每一美元资本开支创造更高的回报率”。

这种预期切换足以成为AI硬件板块调整的催化剂;但对于产业本身而言,这未必是超级周期的终结,反而可能标志着AI基础设施投资正迈向更加成熟、更强调商业闭环的发展新纪元。

(责任编辑:娱乐)

龙之信条2新增永久传送石:拓展选择而不削弱徒步探索核心体验

龙之信条2新增永久传送石:拓展选择而不削弱徒步探索核心体验 《雀骨》因女主未成年而遭举报,可剧中无吻戏,说好让少女演少女

《雀骨》因女主未成年而遭举报,可剧中无吻戏,说好让少女演少女 中国联通联合华为在北京落地万站规模5G-A百兆大上行商用网络

中国联通联合华为在北京落地万站规模5G-A百兆大上行商用网络-

7月13日,成都市民郑锦在社交平台分享经历,称自己在杜甫草堂博物馆“背诗通关”活动中,成功背诵83首古诗词,赢得终身免费入馆资格。该消息迅速引发网络热议。14日,郑锦接受上游新闻记者采访透露,她历时近

...[详细]

7月13日,成都市民郑锦在社交平台分享经历,称自己在杜甫草堂博物馆“背诗通关”活动中,成功背诵83首古诗词,赢得终身免费入馆资格。该消息迅速引发网络热议。14日,郑锦接受上游新闻记者采访透露,她历时近

...[详细]

-

女演员千万别整容!看34岁热巴和40岁张小斐就懂了,张艺谋看太准

作品声明:内容取材于网络在阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持34岁的迪丽热巴与40岁的张小斐,近期因周星驰新作《功夫女足》成为舆论风

...[详细]

作品声明:内容取材于网络在阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持34岁的迪丽热巴与40岁的张小斐,近期因周星驰新作《功夫女足》成为舆论风

...[详细]

-

世界杯四强席位尘埃落定,法国、西班牙、阿根廷与英格兰成功突围。这一阵容堪称“豪华”,不仅囊括了FIFA世界排名前四的球队,更汇聚了上届世界杯的冠亚军以及上届欧洲杯的冠亚军,竞技含金量极高。此前,西班牙

...[详细]

世界杯四强席位尘埃落定,法国、西班牙、阿根廷与英格兰成功突围。这一阵容堪称“豪华”,不仅囊括了FIFA世界排名前四的球队,更汇聚了上届世界杯的冠亚军以及上届欧洲杯的冠亚军,竞技含金量极高。此前,西班牙

...[详细]

-

2026年盛夏,一档原本定位“大女主”的综艺节目意外“跑偏”,硬生生演变成了离婚实录。当下的舆论生态颇为魔幻:似乎不经历一次离婚,婚姻便不算完整;且这离还得离得漂漂亮亮、轰轰烈烈,方能成为流量密码。严 ...[详细]

-

[中国,北京,2026年7月15日]今日,中国联通北京市分公司携手华为,正式宣布发布全球最大规模的5G-A大上行商用网络。该创新网络在北京全域重点区域实现了百兆大上行的连续覆盖,部署基站数量突破10,

...[详细]

[中国,北京,2026年7月15日]今日,中国联通北京市分公司携手华为,正式宣布发布全球最大规模的5G-A大上行商用网络。该创新网络在北京全域重点区域实现了百兆大上行的连续覆盖,部署基站数量突破10,

...[详细]

-

来源:新华网新华社北京7月15日电记者白瀛)国家广播电视总局相关负责人14日在京表示,电视剧创作要破除题材焦虑,勇于向稀缺题材领域挺进,系统性挖掘优秀传统文化,分领域、分类型地深入挖掘,找选题、寻创意 ...[详细]

-

昨日全国电影市场单日总票房录得1.53亿元。其中,由周星驰执导,张艺兴、张小斐、迪丽热巴等实力派演员联袂出演的《功夫女足》表现抢眼,单日狂揽1.17亿元,票房占比高达76.7%。该片排片率维持在52.

...[详细]

昨日全国电影市场单日总票房录得1.53亿元。其中,由周星驰执导,张艺兴、张小斐、迪丽热巴等实力派演员联袂出演的《功夫女足》表现抢眼,单日狂揽1.17亿元,票房占比高达76.7%。该片排片率维持在52.

...[详细]

-

内娱明星与公众的连接方式,正经历一场值得深度审视的范式转移。读娱 | yiqiduyu文 | 蒜香啫啫角一个显著的行业趋势正在浮现:一批明星开始摒弃传统的曝光逻辑,转而以“博主”的姿态,在个人账号中持

...[详细]

内娱明星与公众的连接方式,正经历一场值得深度审视的范式转移。读娱 | yiqiduyu文 | 蒜香啫啫角一个显著的行业趋势正在浮现:一批明星开始摒弃传统的曝光逻辑,转而以“博主”的姿态,在个人账号中持

...[详细]

-

自即日起,医药反腐的穿透式监管力度显著增强。商业贿赂被正式明确界定为“严重破坏公平竞争秩序的不正当竞争行为”。对于情节严重者,不仅将被列入严重违法失信名单,更将面临“一处失信,处处受限”的跨部门联合惩 ...[详细]

-

真人喜剧最长寿纪录再刷新!《费城永远阳光灿烂》第18季定档8月

FX正式宣布,现象级喜剧《费城永远阳光灿烂》It's Always Sunny in Philadelphia)第18季将于8月17日回归,并在FX、FXX及Hulu平台同步首播。这部被誉为“史上最长

...[详细]

FX正式宣布,现象级喜剧《费城永远阳光灿烂》It's Always Sunny in Philadelphia)第18季将于8月17日回归,并在FX、FXX及Hulu平台同步首播。这部被誉为“史上最长

...[详细]

- 世界模型迎来「真考场」:WorldArena 2.0 Challenge正式启动

- 经典IP翻拍短剧《星语心愿》正式开机 连漪执导、申浩男朱小雪领衔主演

- 新娘突然要65万钻戒钱,新郎去当铺却消失了,新娘妈妈冲进店里懵了

- 明天入伏:生姜和西瓜少吃,多吃“伏天3宝”,应季好吃又消暑!

- 引力一号遥四运载火箭7月22日发射!商业发射迈入常态化

- 阿根廷2-1英格兰决赛!6分钟2球 扳平+绝杀!头号功臣又是他!

- 人类诱导多能干细胞全基因组功能图谱绘成

- 英阿大战火药味十足:2次大规模冲突+19次犯规,世界杯主裁惹争议

- 美军:使用精确制导弹药,对伊朗进行了90分钟打击

- 华为MateBook MOR系列通过3C认证,鸿蒙笔记本产品线再添新成员