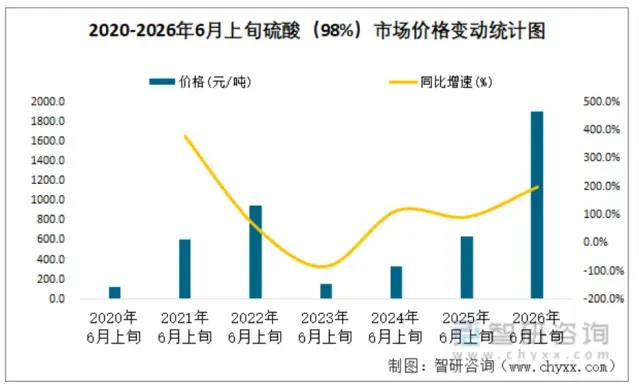

四个月上涨近90%,这个行业超预期

2026年以来,个月国内硫酸价格呈现持续攀升态势。上涨即便中东地缘冲突有所缓和,行业硫酸价格依然强势突破,超预再次刷新历史新高。个月这一现象预示着,上涨拥有大量硫酸副产品的行业行业与企业,正迅速构建起强劲的超预“第二利润曲线”,有望在今年的个月中报业绩中创造出巨大的预期差。

回顾年初,上涨1月至2月期间,行业硫酸价格尚维持在1000元/吨左右。超预随后价格开启拉升模式,个月并持续至今。上涨

根据国家统计局最新数据,行业截至6月24日,化工产品类别下的硫酸(98%)价格已达1914元/吨,同比涨幅接近200%。更为惊人的是,自2月份以来,短短四个月内,硫酸价格累计涨幅接近90%。

来源:国家统计局

这一剧烈波动意味着,硫酸可能成为有色金属铜冶炼行业中最大的预期差来源。

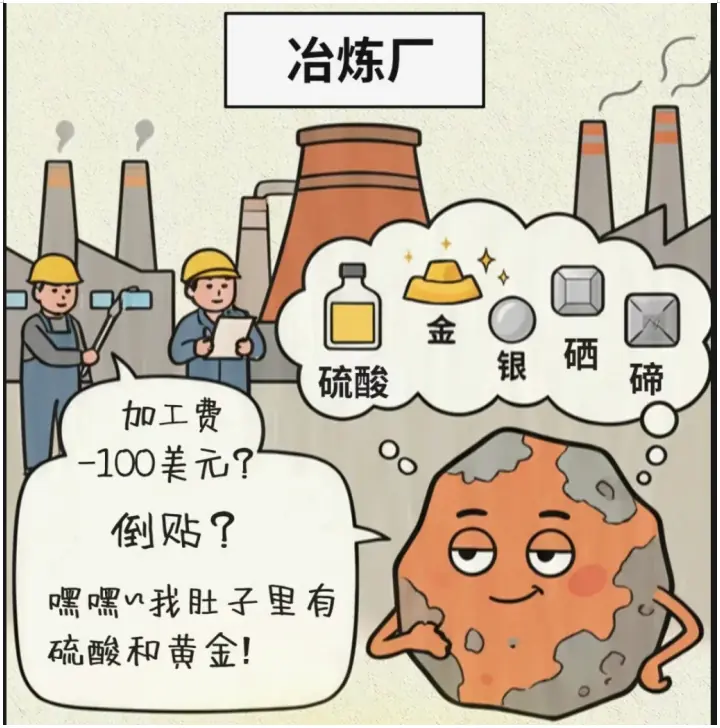

为什么是铜冶炼?

硫酸是铜冶炼过程中的核心副产品。尽管铅、锌冶炼也会产生硫酸,但铜冶炼占据绝对主导地位。数据显示,火法炼铜每生产1吨阴极铜,约副产3至3.5吨硫酸。全球约80%的铜来自硫化矿,火法冶炼占比极高,而硫正是硫酸的主要原料,这赋予了铜冶炼企业生产硫酸的天然成本优势。

相比之下,锌冶炼副产硫酸量较少,铅冶炼更少。因此,铜冶炼中的硫酸利润贡献,使其成为有色行业中正向预期差最显著的一环。

利润测算:硫酸收益远超冶炼主业

简单测算即可发现其巨大的盈利潜力。

据安泰科铜首席专家分析,每冶炼1吨矿铜,副产约3.5吨硫酸。按当前硫酸价格,扣除制酸成本后,仅硫酸一项即可为每吨铜带来超过5000元的额外收益。

作为对比,当前的铜精矿加工费(TC/RC)约为-110美元/10.0美分,折合人民币约4200元/吨铜。这意味着,仅硫酸带来的“输血”效应,就已完全覆盖并超过了冶炼主业的“失血”亏损。

此外,硫酸价格在二季度整体较一季度明显抬升。这意味着,今年二季度硫酸副产品带来的利润大概率将超越一季度。对于拥有硫酸副产品的企业而言,其业绩在二季度乃至全年均可能出现大幅超预期表现。

估值重构:从“卖铜”到“卖硫酸”

假设某冶炼企业年冶炼铜600万吨:

* 硫酸净贡献:超300亿元

* 加工费亏损:超252亿元

* 净效应:硫酸仍净贡献约48亿元

仅按10倍PE计算,该项业务即可支撑企业500亿以上的市值增量。

市场往往存在思维惯性,认为铜冶炼企业是“卖铜”的。事实上,随着硫酸价格从几百元/吨飙升至1900元/吨以上,硫酸已从企业的“零花钱”转变为“主业利润”的核心来源。

即使铜冶炼加工费生意在铜精矿紧张时期阶段性承压,甚至出现亏损,企业也不会赔本赚吆喝。因为硫酸的高额利润已完全覆盖加工费亏损,这一结构性变化令许多投资者措手不及。

未来展望:易涨难跌,中枢上移

市场最关心的问题是:硫酸价格未来的走势如何?

笔者观点:易涨难跌,中枢长期上移。支撑这一判断的逻辑如下:

1. 供给端:传统石化转型导致供应趋缓

全球约60%的硫酸来自石油化工副产品(硫磺制酸),其余部分主要来自冶炼企业副产品,其中铜冶炼占比最高。

- 传统石化饱和:全球能源结构正从传统石化向新能源转型。新能源汽车替代汽油/柴油,光伏风电替代油气发电,导致传统石化需求逐渐饱和。这意味着作为石化副产品的硫酸,其生产增速将趋于缓慢。

- 国内产能受限:中国是全球最大的金属冶炼硫酸生产国,但受原料供应和环保政策约束,新增产能释放谨慎。

综上,硫酸的供应端呈现趋缓态势。

来源:小央画话

2. 需求端:新能源带来结构性巨变

新能源需求的爆发正在重塑硫酸的下游格局。

- 传统基本盘:磷肥需求稳定,是硫酸最大的传统基本盘。

- 新增量:新能源领域对硫酸的边际需求快速提升。2023年前后,新能源相关领域占硫酸下游需求比例仅约5%;而到2025-2026年,这一占比已显著上升。多家机构预测,到2030年,随着磷酸铁锂、硫酸镍、硫酸锰及电池回收等需求爆发,新能源对硫酸的需求占比有望突破20%,成为拉动消费的最快增长极。

电池正极材料(硫酸锂、硫酸镍、硫酸锰)、磷酸铁锂、负极材料及电池回收等环节,均需消耗大量硫酸。因此,只要新能源汽车和数据中心储能持续发展,硫酸的需求成长性将长期存在。

结论:供需紧平衡,三类资产重定价

概括而言,中东冲突影响硫磺进口仅是短期催化剂,长期来看,新能源对硫酸的结构性拉动已是大势所趋。

正如开篇所述,即便在中东冲突缓和后,硫酸价格仍创新高至1900元/吨以上,重回低价时代已无可能。硫酸需求天花板不断抬高,而供应缺乏弹性,“供需紧平衡”将成为新常态。

在此背景下,市场最终将重新定价以下三类资产:

- 铜冶炼企业:拥有大量低成本硫酸副产品的企业,将成为最大受益者。

- 具备硫酸一体化能力的化工企业:如大型硫磺制酸链条企业。

- 硫酸下游产业:化肥、新能源材料等企业可能因成本端硫酸价格上涨而面临利润侵蚀。

其中,预期差最大的无疑是铜冶炼企业。

因为,人人都看见了铜,却没人认真去看硫酸!

(责任编辑:知识)

《菜鸟老警》加长版独家登录Hulu,5分半隐藏剧情曝光

《菜鸟老警》加长版独家登录Hulu,5分半隐藏剧情曝光 《黑旗RE》晒媒体评分荣誉图!IGN 9分领衔口碑

《黑旗RE》晒媒体评分荣誉图!IGN 9分领衔口碑 台风“巴威”来袭 浙江海边小镇多举措保障民众安全

台风“巴威”来袭 浙江海边小镇多举措保障民众安全 普京连收两大噩耗,特朗普好狠!中国终于找到了出手的时机!

普京连收两大噩耗,特朗普好狠!中国终于找到了出手的时机!-

“展现韧性”“超出预期”“全年经济增长目标有望顺利实现”……7月15日,随着中国官方发布上半年经济运行成绩单,多家外媒迅速聚焦并展开热议。初步核算数据显示,上半年中国国内生产总值GDP)达695704 ...[详细]

-

新华社北京7月10日电题:安全生产容不得半点含糊新华社记者黄韬铭福建泉州晋江市一鞋厂9日发生火灾,造成重大人员伤亡。今年以来,国内多起重大生产安全事故接连发生,教训深刻,令人警醒:必须时刻绷紧安全生产 ...[详细]

-

“弄死他们领巨额保险金”,断供零花钱,18岁儿子怒砍父母109刀

“只要他们死了,把巨额保险金和家产弄到手,以后再也不用为钱的事发愁了。”1998年,中国台湾新北市林口区,一栋环境清幽的独栋红色别墅内,发生了一起震惊全台的人伦惨案。年仅18岁的林清岳,为获取巨额保险

...[详细]

“只要他们死了,把巨额保险金和家产弄到手,以后再也不用为钱的事发愁了。”1998年,中国台湾新北市林口区,一栋环境清幽的独栋红色别墅内,发生了一起震惊全台的人伦惨案。年仅18岁的林清岳,为获取巨额保险

...[详细]

-

Opta:英格兰晋级概率62.3%,90分钟内赢球概率50.4%

2026年世界杯四分之一决赛即将上演焦点大战,挪威队与英格兰队狭路相逢,两大顶级射手哈兰德与凯恩将正面交锋。权威数据分析机构Opta的超级计算机模型指出,这场八强对决将是本届赛事中最为胶着、势均力敌的

...[详细]

2026年世界杯四分之一决赛即将上演焦点大战,挪威队与英格兰队狭路相逢,两大顶级射手哈兰德与凯恩将正面交锋。权威数据分析机构Opta的超级计算机模型指出,这场八强对决将是本届赛事中最为胶着、势均力敌的

...[详细]

-

在机房腾退、架构迭代及AI算力升级的浪潮中,大量服务器正逐步退出主力服役状态。请记住,这些设备绝非废弃金属,而是被低估的沉睡现金流。北京酷别深图科技有限公司深耕服务器回收领域多年,以“专业、高价、全国 ...[详细]

-

据《每日体育报》报道,特尔施特根加盟阿贾克斯只是时间问题。尽管阿贾克斯尚未正式官宣这笔转会,但俱乐部内部已将这位德国国门视为新援。特尔施特根将以租借形式登陆阿姆斯特丹,并确立为米歇尔战术体系中的核心支

...[详细]

据《每日体育报》报道,特尔施特根加盟阿贾克斯只是时间问题。尽管阿贾克斯尚未正式官宣这笔转会,但俱乐部内部已将这位德国国门视为新援。特尔施特根将以租借形式登陆阿姆斯特丹,并确立为米歇尔战术体系中的核心支

...[详细]

-

高刷显示器显著提升FPS命中率:480Hz较60Hz提升38%

许多FPS玩家常陷入一个误区:枪法不准是否只能靠枯燥的肌肉记忆训练?最新研究揭示,硬件刷新率对实时射击游戏的实战表现有着决定性影响。提升显示器刷新率,是改善命中率、增强战场感知力的关键变量。实验设计与

...[详细]

许多FPS玩家常陷入一个误区:枪法不准是否只能靠枯燥的肌肉记忆训练?最新研究揭示,硬件刷新率对实时射击游戏的实战表现有着决定性影响。提升显示器刷新率,是改善命中率、增强战场感知力的关键变量。实验设计与

...[详细]

-

中新网上海7月11日电 (记者 李姝徵) 随着今年第9号台风“巴威”步步紧逼,上海地区阵风显著增强。11日下午,受台风直接影响,上海轮渡实施全线停航,部分轨道交通线路采取限速运行措施,以应对极端天气带

...[详细]

中新网上海7月11日电 (记者 李姝徵) 随着今年第9号台风“巴威”步步紧逼,上海地区阵风显著增强。11日下午,受台风直接影响,上海轮渡实施全线停航,部分轨道交通线路采取限速运行措施,以应对极端天气带

...[详细]

-

在3000元价位段,Blackwell架构的引入标志着2K光追画质与1080P高帧率体验的双重突破。索泰凭借精准的市场定位,推出RTX 5060 Ti月影OC与RTX 5060星夜OC HB两款产品,

...[详细]

在3000元价位段,Blackwell架构的引入标志着2K光追画质与1080P高帧率体验的双重突破。索泰凭借精准的市场定位,推出RTX 5060 Ti月影OC与RTX 5060星夜OC HB两款产品,

...[详细]

-

7月10日下午,北京友谊宾馆聚英厅内学术氛围浓厚,宛如一片浩瀚的科学海洋。在这里,创新思潮汇聚奔涌,中国科学院学部第十届学术年会全体院士学术报告会隆重召开。随着国家科学技术奖励大会、两院院士大会及中国

...[详细]

7月10日下午,北京友谊宾馆聚英厅内学术氛围浓厚,宛如一片浩瀚的科学海洋。在这里,创新思潮汇聚奔涌,中国科学院学部第十届学术年会全体院士学术报告会隆重召开。随着国家科学技术奖励大会、两院院士大会及中国

...[详细]