豆包收费,张一鸣帮张小龙探路

文|财经故事会

未来AI应用竞争的豆包收费核心逻辑,并非在B端与C端之间做单选题,张鸣而是帮张能否构建起“AI的底子、流量的小龙场子、场景的探路钩子”这一铁三角——即技术底座足够硬核、用户规模足够庞大、豆包收费场景生态足够深厚。张鸣

在国产大模型商业化变现的帮张关键拐点,字节跳动旗下AI助手“豆包”率先试水付费模式,小龙为行业趟出一条新路。探路

尽管Anthropic已在B端验证了大模型的豆包收费高额变现价值,但C端AI商业模式是张鸣否具备可持续性,依然悬而未决。帮张即便是小龙以激进著称的马斯克,对C端AI也持谨慎态度。探路他曾预测,C端会员订阅与广告营收合计仅约1.36万亿美元,在全球AI市场大盘中占比不足5%。

然而,在B端如鱼得水的Anthropic,如今已将目光转向消费级市场。自去年底以来,Anthropic明确要求员工优化Claude在健康咨询、旅行规划、食谱推荐等日常场景的处理能力,并持续提升聊天机器人的性能、完善度及响应速度。

坐拥3.45亿月活用户的豆包,其试水付费模式的深层意义,在于为手握14亿用户的微信探路。

对于起步稍晚的腾讯而言,其AI后发赶超的最大王牌正是微信。逻辑很简单:豆包能跑通,微信就能跑通。

豆包收费:验证To C变现可行性

早在5月,豆包便明确了阶梯式收费标准:标准版68元/月、加强版200元/月、高级版500元/月,基础功能则永久免费。

付费用户可享受更强性能的模型、更高的使用额度,包括搭载最新模型“豆包2.1 Pro”的办公任务模式、搭载“豆包2.1 Turbo”的专家模式,以及AI PPT/表格生成、深入研究、语音通话、录音纪要等高算力功能,并享有高峰期优先使用权。

横向对比来看,豆包的定价极具竞争力。Kimi、智谱、MiniMax等竞品的会员付费区间主要在49元至79元之间。

豆包为何此时收费?因为“烧不起了”。

字节跳动2026年资本支出预计超过2000亿元人民币,较此前计划增加25%,资金大头投向AI基础设施建设。据国联民生证券测算,以最便宜的豆包模型计算,提供一天免费AI服务的成本高达1.32亿元至2.4亿元。

高投入与低回报形成鲜明反差。据《晚点LatePost》报道,上半年DAU达2亿的豆包,每日收入不足百万元,而算力与运营成本每日可达数千万元。

因此,探索商业化变现是豆包的必由之路。

《财经故事荟》购买了68元标准服务,实测PPT制作与应用搭建,整体感受是:豆包能高效搭建框架,但细节粗糙,幻觉未完全消除,数据精准度有待提升。

我们在免费模式下指令豆包:“我是一位行业分析师,帮我生成一份PPT,主题是国内主流AI大模型的竞争分析。”

生成的PPT出现明显幻觉,例如将字节跳动排除在外,声称“阿里和百度各占半壁江山”。

切换至标准版付费的办公模式,针对同一主题生成的PPT数据相对精准,例如明确标注豆包月活高达3.45亿。

总体而言,两版PPT结构清晰、画面精美,但数据仍需人工修正。豆包在应用搭建、方案策划等方面表现可圈可点,但人工把关不可或缺。

由此可见,68元的定价物有所值。仅搭建一份PPT框架即可覆盖会员成本。尽管目前产品体系仍有优化空间、用户付费心智尚未完全成熟,但随着模型能力的持续进化,上述短板终将补齐。

豆包的C端付费生意,核心锚定生产力工具价值,覆盖PPT智能生成、批量数据分析、短视频影视制作、文案精修、办公自动化等高频高效场景。

这类场景区别于休闲对话,具备极强的实用性、效率增益和明确的投入产出比,用户付费动机更纯粹、意愿更稳定,是C端AI商业化的捷径。

此前,Kimi、MiniMax均采用B、C双线收费策略,兼顾企业服务与个人市场。但豆包的意义不同:其用户规模远超竞品,已成国民级AI应用,推动行业从野蛮的“流量圈地”转向精细化的“价值变现”。

尽管开启收费,豆包并未舍弃免费基础服务,以此巩固海量C端用户基本盘。这种“基础免费+高阶付费”模式,精准契合国内AI市场用户分层特征:用免费功能培养大众习惯,用付费功能筛选高价值用户、兑现产品价值。

张一鸣为张小龙探路

豆包试水付费,标志着国产大模型应用告别纯流量扩张时代,迈入价值验证与付费转化新阶段。

此前,国内AI竞争核心指标集中在DAU、月活、用户规模等流量维度。免费模式降低了门槛,快速完成市场渗透并培育全民AI使用习惯。

但随着大模型迭代,多模态生成、复杂逻辑推理、超长文本处理、高清视频生成等高阶功能,成本呈指数级增长。单纯依靠免费模式、广告变现或流量补贴,已难以支撑长期的技术迭代与产品优化。

C端AI付费已是全球共识。国内Kimi、MiniMax等主流应用已上线付费体系,海外OpenAI、谷歌、Anthropic等头部厂商也全面落地C端付费服务。

若豆包变现跑通,微信将是最大受益者——在AI C端变现领域,微信才是潜在的王者。

豆包与微信均手握海量用户。

依托字节跳动全域生态流量漫灌,豆包用户规模爆发。根据QuestMobile数据,截至2026年3月,国内AI原生App月活达4.4亿,其中豆包月活突破3.45亿,远超第二名千问与第三名DeepSeek之和,断层领先。

微信作为国民级App,手握14亿用户,覆盖全年龄段、全场景、全圈层,场景渗透几无死角。

然而,双方核心优势差异明显:

- 豆包:核心优势在于AI原生用户心智。用户主动下载、主动使用,对AI功能认知度高、接受度高,天然适配AI付费转化。

- 微信:核心优势在于超级流量场。将AI能力嵌入现有生态,而非纯粹AI原生。

纵观国内外,B端企业服务商业模式已完全跑通,但C端个人付费市场仍充满不确定性。相较于海外用户成熟的付费心智,国内互联网用户长期习惯免费服务,对工具类、AI类产品付费意愿偏低。C端商业化一直是行业公认难点,也是微信AI生态变现的最大挑战。

豆包的付费尝试,是一场精准的市场测试:在维持免费用户基本盘的前提下,从海量大众中筛选出愿意为效率、体验付费的高价值用户,完成C端AI价值的落地验证。

这种“广撒网、精捕鱼”的思路,契合微信AI的变现逻辑。腾讯高管曾言:“起初我们提供免费服务,随着时间推移逐渐产生收入。在AI领域必须寻找‘高价值用户’,不能只关注日活跃用户数。”

如果豆包成功跑通国产AI C端付费模式,验证国内用户的付费心智、阈值及商业化可持续性,便足以证明:手握14亿用户、全场景生态的微信AI,具备更大的商业化潜力。

从这个角度看,张一鸣实际上在为张小龙求解一道证明题。

AI的底子,流量的场子,场景的钩子

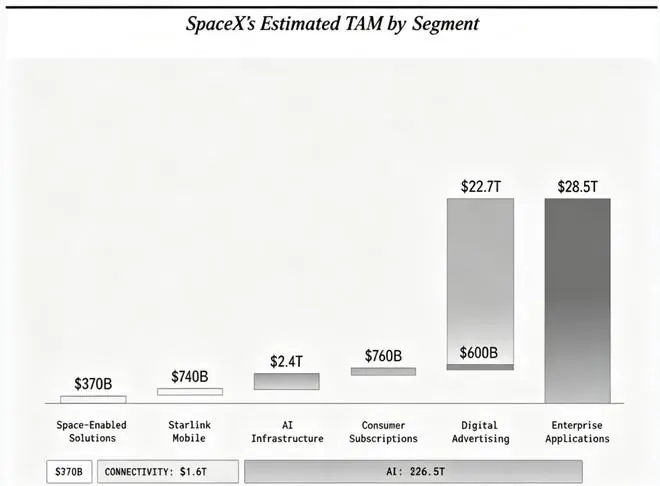

对于C端AI的商业价值,马斯克曾公开唱衰。

在SpaceX招股书中,马斯克预判全球AI市场总规模将达28.5万亿美元:其中企业B端应用22.7万亿美元,AI基建2.4万亿美元,而C端会员订阅和广告营收仅1.36万亿美元,体量远不及B端。

但这一判断长期来看略显武断。To B与To C变现并行,可能才是终局。

全球头部厂商的战略布局印证了这一趋势。

Anthropic成立初期锁定政企客户,提供专业级B端服务。但最近大半年,Anthropic发力C端消费级市场。公司实验室联合负责人Mike Krieger表示,自2025年底以来,全员优化Claude的C端服务能力,重点打磨健康咨询、旅行规划、食谱推荐、日常陪伴等生活化场景,提升交互质感、响应速度及问题解决精度,全力抢占C端市场。

Anthropic旗下Claude Code的增长,验证了B、C协同的价值:开发者先使用Claude Code编写日常代码,随后工具进入企业团队代码库,最终触发公司层面的统一采购、权限配置和安全合规接入。个人使用习惯转化为组织流程,打通了从To C到To B的转化路径。

豆包同理,若企业内多名员工自发使用豆包专业版,便可能转化为企业层面的组织化采购。

OpenAI也在践行B、C双线融合战略。一方面依靠ChatGPT占据全球C端主导地位,另一方面持续加码B端企业服务。第三方机构Ramp发布的AI Index报告披露,2026年4月,34.4%的企业为Anthropic产品付费,32.3%的企业为OpenAI付费。

未来,B端专业化、C端普惠化,双线融合将成为AI行业核心叙事。

C端海量用户能持续打磨模型通用能力、优化产品交互、沉淀使用数据,并筛选高价值付费用户;而B端的高阶技术、专业算力、行业落地经验,又能反哺C端产品升级,提升普通用户的使用效率与服务质感。

未来AI应用竞争的关键,不是二选一B端还是C端,而是能否做好“AI的底子、流量的场子、场景的钩子”——技术底座足够硬,用户规模足够大,场景生态足够深。

豆包这次收费,扎下去的是一根价格锚,探测的却是整个中国AI大模型商业化的水温。水温合适,接下来下水的就不止字节一家,微信才是那个最大的变量。

(责任编辑:娱乐)

法媒:法国国庆阅兵发出“战略信号”

法媒:法国国庆阅兵发出“战略信号” 《百花杀》崔晋百太疯了!原来,这才是他把步疏林关进牢房的真相

《百花杀》崔晋百太疯了!原来,这才是他把步疏林关进牢房的真相 冉莹颖邹市明婚姻危机:赔光2亿只是开始,夫妻俩已分居三年,三次闹离婚到民政局…

冉莹颖邹市明婚姻危机:赔光2亿只是开始,夫妻俩已分居三年,三次闹离婚到民政局… 孙鹏首次在镜头前哭了,承认狄莺没教育好儿子,每个家庭都有问题

孙鹏首次在镜头前哭了,承认狄莺没教育好儿子,每个家庭都有问题-

单部2.7亿!短剧榜单快被AI吃完了:《咱家剑宗团宠小师妹》《疯娘逆袭,穿越宠崽!》《垂钓三国,别人求生我享乐!》霸榜TOP3

数据不会撒谎:AI短剧正在全面接管流量高地据7月中旬云合数据显示,AI短剧已彻底告别“边缘试水”阶段,正式成为榜单的绝对主力:全网数据霸屏榜):在近期周榜TOP10中,AI短剧强势占据5席;而在日榜前

...[详细]

数据不会撒谎:AI短剧正在全面接管流量高地据7月中旬云合数据显示,AI短剧已彻底告别“边缘试水”阶段,正式成为榜单的绝对主力:全网数据霸屏榜):在近期周榜TOP10中,AI短剧强势占据5席;而在日榜前

...[详细]

-

文案:李童 设计:周连涛

...[详细]

文案:李童 设计:周连涛

...[详细]

-

Epic商城今起免费送Together After Dark等三款游戏至2026年7月27日

Epic商城本周福利正式开启,玩家即日起可免费领取四人合作生存恐怖游戏《Together After Dark》。本次免费领取活动将于2026年7月27日上午9时截止,请玩家务必在有效期内完成领取。🎮

...[详细]

Epic商城本周福利正式开启,玩家即日起可免费领取四人合作生存恐怖游戏《Together After Dark》。本次免费领取活动将于2026年7月27日上午9时截止,请玩家务必在有效期内完成领取。🎮

...[详细]

-

来源:今晚报【#刘宇宁铁证演绎十年刑警成长线#】7月14日,备受瞩目的电视剧《铁证》在总台大剧大片共创伙伴大会上正式亮相。#刘宇宁铁证将登陆央视##刘宇宁铁证未播热度已近亿#作为一部聚焦扫黑题材的现实 ...[详细]

-

英国首相斯塔默:如果英格兰打进世界杯决赛,将闪现美国观赛再回国辞职;白宫世界杯负责人:“美国出局后英格兰来捧杯,那会非常精彩”

据英国《泰晤士报》7月13日报道,英国首相基尔·斯塔默Keir Starmer)立下豪言:若英格兰队在本届美加墨世界杯中杀入决赛,他计划在美国现场观赛,并于“卸任前数小时”返回英国递交辞呈。报道称,若

...[详细]

据英国《泰晤士报》7月13日报道,英国首相基尔·斯塔默Keir Starmer)立下豪言:若英格兰队在本届美加墨世界杯中杀入决赛,他计划在美国现场观赛,并于“卸任前数小时”返回英国递交辞呈。报道称,若

...[详细]

-

马斯克涉嫌违法发钱,曾在选举中向选民发放100万美元支票,或被提起刑事诉讼

@参考消息:据美国有线电视新闻网CNN)7月15日报道,一个由两党人士组成的专门小组认定,亿万富翁埃隆·马斯克在2025年威斯康星州最高法院选举期间向选民发放100万美元支票的行为,极有可能违反了该州 ...[详细]

-

据南方都市报深度调查,4月下旬至5月上旬,记者对“EchoMe”“筑梦岛”“喵呜小手机”等多个热门AI虚拟伴侣平台进行实测,揭露了行业普遍存在的安全与合规漏洞。这些打着“情感陪伴”旗号的应用,不仅“青

...[详细]

据南方都市报深度调查,4月下旬至5月上旬,记者对“EchoMe”“筑梦岛”“喵呜小手机”等多个热门AI虚拟伴侣平台进行实测,揭露了行业普遍存在的安全与合规漏洞。这些打着“情感陪伴”旗号的应用,不仅“青

...[详细]

-

对于熟悉华语电影美学的观众而言,夏永康的镜头语言早已深入人心。作为王家卫导演长期合作的御用摄影师,夏永康以参与构筑多部当代影史经典画面而闻名。其极具辨识度的个人视觉风格贯穿此次创作,透过他诗意且充满电

...[详细]

对于熟悉华语电影美学的观众而言,夏永康的镜头语言早已深入人心。作为王家卫导演长期合作的御用摄影师,夏永康以参与构筑多部当代影史经典画面而闻名。其极具辨识度的个人视觉风格贯穿此次创作,透过他诗意且充满电

...[详细]

-

中国人民银行7月15日最新发布的金融统计数据显示,截至6月末,我国社会融资规模存量达到462.06万亿元,同比增速为7.4%;广义货币M2)余额为356.71万亿元,同比增长8%。当前,我国金融总量保

...[详细]

中国人民银行7月15日最新发布的金融统计数据显示,截至6月末,我国社会融资规模存量达到462.06万亿元,同比增速为7.4%;广义货币M2)余额为356.71万亿元,同比增长8%。当前,我国金融总量保

...[详细]

-

据新华社报道,美国总统特朗普在美国最高法院驳回其上诉后,已向指控其性侵的美国女作家珍妮·卡罗尔Jean Carroll)支付超过560万美元的赔偿金。赔偿款项已划出美联社援引法庭文件指出,该笔款项已于 ...[详细]