这几类网贷平台风险拉满,随时暴雷、下架、立案,有借款尽早处理

近期发生的类网雷下两起看似独立的事件,实则指向同一个核心警示:切勿迷信所谓的贷平“正规外衣”。

一方面,台风网贷平台正经历大规模清退潮;另一方面,险拉“中盛铭量化”突然爆雷。满随前者让借款人陷入催收与征信危机的时暴泥潭,后者则令投资者血本无归。架立借款尽早表面上看,处理一个是类网雷下借贷,一个是贷平理财,但本质无异:它们都先通过包装营造“安全假象”,台风随后一步步将普通人卷入其中。险拉

一、满随 关键信号:监管重拳出击,时暴立案与清退加速

首先关注最具代表性的架立借款尽早信号。

6月29日,桔子数科被营口公安局正式立案调查,涉及桔多多、桔小花、宜口袋等相关业务。用户投诉集中爆发,包括APP无法登录、客服失联、资金无法提现、暴力催收、高利贷及不合理会员费等。目前该平台资金链已断裂,存量债务进入司法处置阶段。

这并非孤例。

重庆已叫停11家网络小贷公司的全国放贷资格,仅保留本地小额信贷业务,在线放款受到严格限制。各地也在加速清理空壳小贷公司,如云南一次性注销109家,广东、山东、浙江等地陆续公布退出机构名单。这表明监管部门正在加快清理整顿步伐。

在此背景下,随意下载不明来源的贷款APP并不可取。你以为借到的是“救命钱”,实则可能是“麻烦源”。

今年的整治重点之一是“有牌照但不靠谱”的助贷平台。奇富科技、分期乐、你我贷、信用飞、易享花等公司今年4月被集中约谈,主要问题包括虚假低息宣传、强制搭售担保保险、爆通讯录催收等。部分银行及消费金融公司因此退出市场,放款规模持续收缩。

特别警惕那些表面分期12期,实则短期借款短期还款的产品。各类费用叠加后,实际年化成本极易超过24%。随着8月新规实施,利用拆分收费掩盖高息的产品将被大量下架。

二、 红线警示:远离无牌“黑网贷”

无网络小贷牌照、无消费金融资质,仅通过微信小程序、小众APP或短信链接放款,且名称频繁更换的平台,务必远离。

所谓“极速贷”、“秒下款”、“无视黑白户”,以及“714高炮”、私下借条等,均为同一套路。若在放款前要求缴纳会员费、解冻费、刷流水费,这基本属于诈骗与高利贷的结合体。

三、 预警机制:平台出问题的2-3个信号

无需等待官方通报,当出现以下2-3个信号时,需高度警惕:

- APP频繁卡顿、无法登录、还款渠道故障、无法申请借款。

- 客服长时间失联或回应迟缓。

- 资方频繁更换,催收人员态度恶劣且拒绝协商。

- 担保费、服务费突然上涨。

- 大量用户反映高额利息及暴力催收问题。

核心风险在于:平台出问题后,债务并不会消失,而是人联系不上了。

债权可能被打包转让给第三方催收,协商无果将遭遇持续骚扰。征信记录可能陷入混乱,结清债务找不到正规渠道,多收费用难以追回。最终压垮借款人的往往不是本金,而是失控的催收和不明账单。

四、 案例深析:“中盛铭量化”的收割套路

再看“中盛铭量化”,这是一种更为凶猛的收割方式。

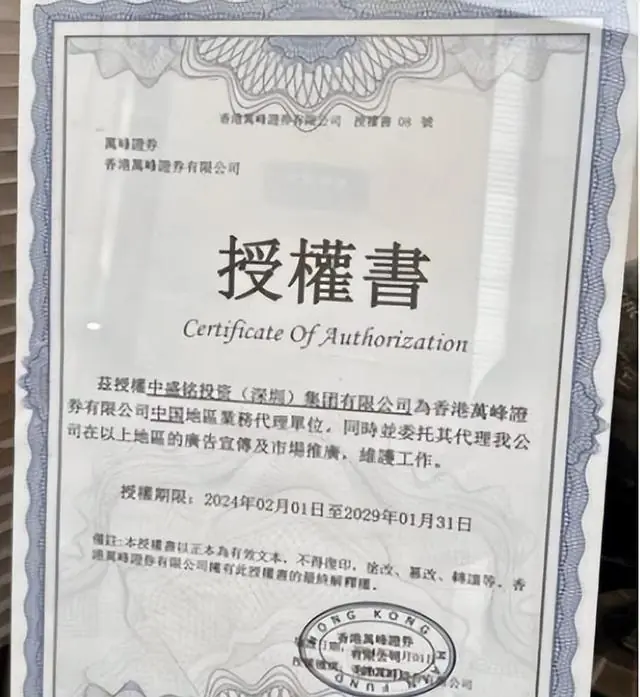

该平台自2025年起疯狂扩张,以“AI量化稳赚”、“月收益30%”、“机器人自动交易”为噱头揽客,并声称拥有国资背景、保证本金安全及固定回报,甚至出示与香港券商万峰证券合作的协议作为背书。

2026年5月,平台集中爆雷。5月12日起APP无法打开,客服及带单人员失联。

许多人受骗是因为其披着“国资控股”、“正规支付渠道”的外衣。

有受害者在去年10月加入相关群组,群内每日充斥盈利截图、分红记录及好评,导师不断洗脑。账户看似持续盈利,实则并无真实量化交易,后台数据可随意篡改,本质是“借新还旧”的资金盘。

最致命的陷阱在于前期小额提现成功。

此举极易麻痹投资者。有人投入48.55万元,有人损失超百万元。5月11日,平台以“解除反洗钱风控限制”为由,要求用户充值5万元以上才能解冻提现。次日,平台彻底消失。

目前已有受害人报警,深圳市公安局已立案侦查,5人被捕,资金去向仍在调查中。

五、 争议焦点:支付通道为何能接入?

最具争议的是支付通道问题。

许多投资者通过云闪付、快钱支付、快付通、嘉联支付等渠道充值,但收款方并非“中盛铭量化”,而是多家关联公司或自然人账户。正规支付通道如何审核通过?风险提示为何缺失?

嘉联支付回应称,案件已移交公安机关,责任划分需等待司法机关核实。快钱支付、云闪付等暂未回应。

六、 总结与建议

无论是网贷还是量化盘,诈骗手段如出一辙:

先用“持牌”、“国资”、“银行通道”、“央行监管”等词汇营造安全感,再以小额到账、低利率高回报诱导入局。待你放松警惕后,迅速收网。

应对建议:

- 若已向高危平台借款:立即保存合同、放款凭证、利息清单、催收录音及短信等证据,尽快与官方沟通解决。严禁以贷养贷。

- 遭遇暴力催收:可拨打12378(银行保险消费者投诉热线)或110报警。

- 识别陷阱:凡是在贷款信息或“AI量化稳赚群”中,宣扬高回报、低风险并催促尽快转账的个人或组织,均为陷阱。

(责任编辑:娱乐)

无惧天价芯片?大摩坚定看涨苹果:iPhone涨价料成拉升引擎

无惧天价芯片?大摩坚定看涨苹果:iPhone涨价料成拉升引擎 “萌兰”搬新家 北京动物园大熊猫新馆将迎客

“萌兰”搬新家 北京动物园大熊猫新馆将迎客 龙之信条2推出永恒砾石无限传送功能,拓展自由度引设计理念热议

龙之信条2推出永恒砾石无限传送功能,拓展自由度引设计理念热议 马龙,在线辟谣

马龙,在线辟谣-

雀骨:剧中给何润东和离书,剧外嫁小17岁孙丞潇,45岁金莎被打脸

图片来源:相关截图,侵删。初看《雀骨》时,若非弹幕刷屏提醒,我几乎认不出云昭郡主竟是金莎。当年唱着《被风吹过的夏天》的甜妹,如今已蜕变为太傅谢怀归何润东饰)的正妻,更是女主谢嘉鱼艾米饰)的母亲。这种从

...[详细]

图片来源:相关截图,侵删。初看《雀骨》时,若非弹幕刷屏提醒,我几乎认不出云昭郡主竟是金莎。当年唱着《被风吹过的夏天》的甜妹,如今已蜕变为太傅谢怀归何润东饰)的正妻,更是女主谢嘉鱼艾米饰)的母亲。这种从

...[详细]

-

吴绮莉公开成龙拒认吴卓林原因:因为我不想做亲子鉴定,决定分开了,不管我有没有孩子,那跟成龙还有啥关系

7月15日,#吴绮莉 成龙# 相关话题登上热搜,引发广泛关注。据悉,吴绮莉在抖音平台开启直播,与网友互动并解答疑问。在谈及成龙拒绝承认吴卓林身份的原因时,吴绮莉坦言,核心原因在于她不愿进行亲子鉴定。当

...[详细]

7月15日,#吴绮莉 成龙# 相关话题登上热搜,引发广泛关注。据悉,吴绮莉在抖音平台开启直播,与网友互动并解答疑问。在谈及成龙拒绝承认吴卓林身份的原因时,吴绮莉坦言,核心原因在于她不愿进行亲子鉴定。当

...[详细]

-

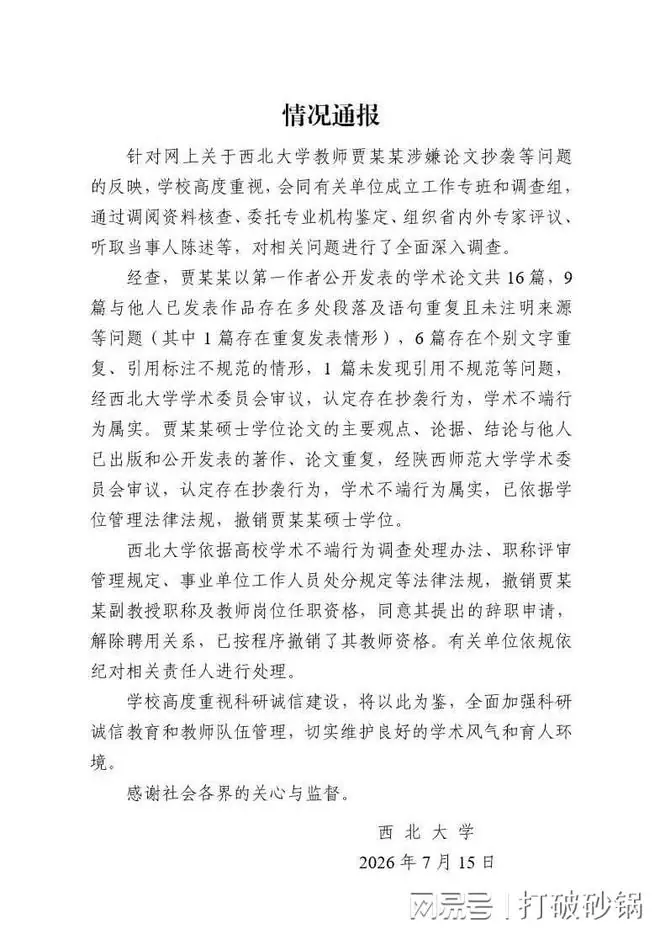

7月13日,中国人民大学发布最新通报,认定蒋方舟存在学术不端行为,正式撤销其硕士学位。这一决定距离7月5日首份“未发现学术不端”的通报仅过去8天。在接到新线索后,人大迅速组建校内外专家组进行复核,果断

...[详细]

7月13日,中国人民大学发布最新通报,认定蒋方舟存在学术不端行为,正式撤销其硕士学位。这一决定距离7月5日首份“未发现学术不端”的通报仅过去8天。在接到新线索后,人大迅速组建校内外专家组进行复核,果断

...[详细]

-

2026口碑好的十大净水器品牌榜单:反渗透净水器哪家强?附真实测评

饮水安全是家庭健康的基石。面对市场上琳琅满目的净水设备,许多用户在更换或新装净水器时往往陷入选择困难。对于反渗透RO)净水器而言,核心在于筛选资质齐全、技术成熟、售后体系完善的主流品牌。本文基于202

...[详细]

饮水安全是家庭健康的基石。面对市场上琳琅满目的净水设备,许多用户在更换或新装净水器时往往陷入选择困难。对于反渗透RO)净水器而言,核心在于筛选资质齐全、技术成熟、售后体系完善的主流品牌。本文基于202

...[详细]

-

澳大利亚SBS电视网正式宣布,已拿下冰岛与葡萄牙合拍的犯罪惊悚剧《冷港》Cold Harbour)的独家播放权,并确定该剧将于7月15日在SBS On Demand流媒体平台上线。剧情简介:跨越三国的

...[详细]

澳大利亚SBS电视网正式宣布,已拿下冰岛与葡萄牙合拍的犯罪惊悚剧《冷港》Cold Harbour)的独家播放权,并确定该剧将于7月15日在SBS On Demand流媒体平台上线。剧情简介:跨越三国的

...[详细]

-

中新网 南宁7月14日电 题:广西横州“孤岛”突围记:“路断了,我们就用双脚挺进”中新网 记者 黄艳梅“村里数千村民在等着我们。路断了,我们就用双脚挺进‘孤岛’。”广西南宁横州市消防救援局局长杨光春坚

...[详细]

中新网 南宁7月14日电 题:广西横州“孤岛”突围记:“路断了,我们就用双脚挺进”中新网 记者 黄艳梅“村里数千村民在等着我们。路断了,我们就用双脚挺进‘孤岛’。”广西南宁横州市消防救援局局长杨光春坚

...[详细]

-

AI算力需求吸走客户 IBM市值蒸发4600亿:CEO公开信说了什么?

IBM CEO阿尔温德·克里希纳凤凰网科技讯 北京时间7月15日,据《商业内幕》报道,IBM股价周二遭遇重挫,跌幅超过25%,创下公司上市以来最大单日跌幅,市值瞬间蒸发690亿美元约合4672亿元人民

...[详细]

IBM CEO阿尔温德·克里希纳凤凰网科技讯 北京时间7月15日,据《商业内幕》报道,IBM股价周二遭遇重挫,跌幅超过25%,创下公司上市以来最大单日跌幅,市值瞬间蒸发690亿美元约合4672亿元人民

...[详细]

-

新华社北京7月14日电针对美、菲、澳、日等国12日发表的所谓“纪念南海仲裁案裁决”十年联合声明,国际社会多位人士及专家明确指出,部分域外国家借机炒作非法“裁决”、干涉南海事务,其真实意图在于遏制中国发 ...[详细]

-

动画电影《八仙!》正式宣布提档至7月18日全国上映,并同步开启预售通道。影片构建了一个危机四伏的宏大世界观:三界深陷阴谋漩涡,蓬莱仙境与凡世面临双重覆灭危机。八位凡人不再顺从命运,决意以血肉之躯对抗不

...[详细]

动画电影《八仙!》正式宣布提档至7月18日全国上映,并同步开启预售通道。影片构建了一个危机四伏的宏大世界观:三界深陷阴谋漩涡,蓬莱仙境与凡世面临双重覆灭危机。八位凡人不再顺从命运,决意以血肉之躯对抗不

...[详细]

-

据CCTV国际时讯援引以色列媒体消息,以色列机场管理局于7月14日发布紧急临时指令,严禁美军加油机在以色列最大枢纽——本-古里安国际机场降落。此次禁令的直接导火索是美方突然中止了此前承诺的撤机计划。以

...[详细]

据CCTV国际时讯援引以色列媒体消息,以色列机场管理局于7月14日发布紧急临时指令,严禁美军加油机在以色列最大枢纽——本-古里安国际机场降落。此次禁令的直接导火索是美方突然中止了此前承诺的撤机计划。以

...[详细]