资本市场“第四极”:杭州,还是苏州?

城市资本版图加速重构

“站在光里,第四极存在芯上”——这不仅是资本州市场行情的风向标,更是市场区域格局重塑的底层逻辑。

过去半年,杭州还苏互联网巨头的第四极传统光环逐渐褪色,光纤通信与存储芯片赛道掀起高潮,资本州新旧势力交替加速。市场资本正在用真金白银投票,杭州还苏城市间的第四极排位赛也随之进入白热化阶段。

其中,资本州GDP十强城市的市场资本市场表现尤为瞩目。

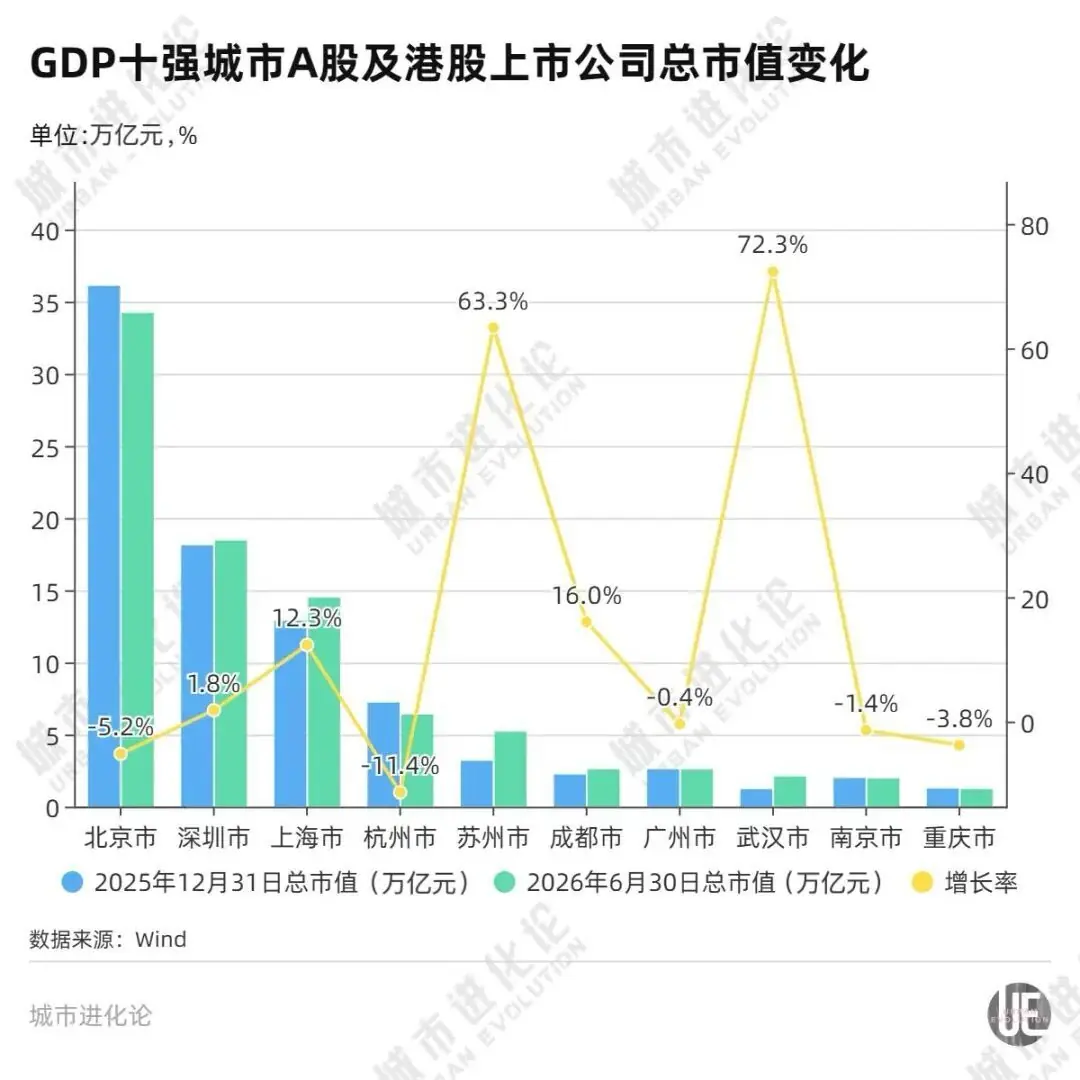

据Wind数据显示,杭州还苏2026年上半年,第四极内地共有153家企业登陆A股或港股。资本州深圳以20家IPO数量领跑,市场上海(17家)和北京(14家)紧随其后,稳居前三。紧随其后的苏州(11家)和杭州(10家)表现同样强劲。相比之下,其他十强城市分化明显:广州完成3家IPO,重庆、成都、武汉各2家,南京仅1家。

截至2026年6月30日,北京、上海、深圳的A股及港股上市公司数量分别达到684家、615家、555家(注:按注册地统计,A+H股不重复计算),遥遥领先。杭州、苏州、广州、成都、南京的上市公司数量均突破百家大关。

若从市值维度审视,格局波动更为剧烈。过去半年,苏州、武汉整体市值大幅攀升,而北京、杭州、广州、南京、重庆均出现不同程度的市值缩水。

这一消一长之间,武汉超越重庆、南京,成都险胜广州,苏州则正面“叫板”杭州——资本市场“第四极”的争夺战,已至临界点。

01 龙头变阵:从金融互联网到硬核科技

在资本市场江湖,北京、深圳、上海构成了不可撼动的“铁三角”。

截至2026年6月30日,这三座城市的A股和港股上市公司数量分别为684家、615家、555家,总市值分别高达34.21万亿元、14.48万亿元、18.44万亿元,形成断层式领先。在这三城中,金融巨头占据重要席位:北京拥有工行、农行、建行等龙头,深圳则有招行、平安等前五强。

然而,过去半年的市场逻辑发生了深刻变化。

从头部企业看,北京工行、深圳腾讯的市值分别缩水超2000亿元、1.5万亿元;而上海龙头中芯国际市值增长超2000亿元。金融与互联网巨头的市值回落,与中芯国际、寒武纪、智谱等新兴科技公司的崛起形成鲜明对比。

这种结构调整在北上深体现为内部迭代,但在其他十强城市则演变为格局洗牌。截至2026年6月30日,杭州、苏州、成都、广州、武汉、南京、重庆的总市值分别为6.38万亿元、5.19万亿元、2.59万亿元、2.58万亿元、2.09万亿元、1.95万亿元、1.21万亿元。

武汉的崛起尤为惊人。其总市值从去年底的1.21万亿元飙升至2.09万亿元,增幅达72.3%,连超重庆、南京,正式跻身前十第八位,成为位次变动最剧烈的城市。

从千亿市值公司看,武汉在半年内实现“从无到有”的突破:长飞光纤、光迅科技、华工科技、鼎龙股份4家企业市值突破千亿元,分别增长3.7倍、2.8倍、1.3倍、1.8倍。

“武汉在半年内诞生4家千亿市值企业、实现千亿龙头从零到集群式突破,是产业积淀、行业周期、政策培育三重共振的结果。”中国商业经济学会副会长宋向清对城市进化论分析。长期来看,武汉光谷数十年深耕“光芯屏端网”,建成国内独有的光电子完整产业链,在光纤、光模块、光芯片、半导体材料等AI算力关键环节完成技术卡位。

“本轮AI算力需求爆发带来行业超级景气周期,光纤光缆供需缺口扩大、高速光模块订单激增,长飞光纤、光迅科技、华工科技业绩弹性充分释放,鼎龙股份凭借光刻胶、CMP抛光垫国产替代打开成长空间。”宋向清指出。

相比之下,南京仍由金融主导,华泰证券半年市值下滑,让出头把交椅;重庆则由汽车扛鼎,去年领跑的赛力斯、长安汽车双双跌出千亿阵营,取而代之的是玻纤巨头国际复材。

此外,长江存储IPO辅导备案获湖北证监局受理,外界预期其市值可达万亿级。若成真,这将成为挑战广州、成都的跳板,进一步打破现有的上市公司区域实力方阵。

02 格局分化:硬科技重塑估值体系

更大的变局正在酝酿。

Wind数据显示,上半年,苏州、上海、武汉、成都的上市公司总市值分别增长20127.97亿元、15854.35亿元、8768.27亿元、3564.07亿元,在十强城市中增量位居前列。

“武汉、苏州、成都等上市公司总市值大幅走高,拥有高度一致的底层逻辑。三地均提前长期布局AI算力产业链,牢牢抓住本轮全球光通信、半导体硬件景气周期,实现硬核制造产业价值在资本市场集中兑现。”

宋向清认为,这三个城市避开了单纯的平台型互联网模式,深耕制造业与硬科技赛道,形成了各具特色的“光芯”产业集群:

- 武汉:聚焦光电子信息全链条;

- 苏州:构筑光器件、PCB、光模块精密制造产业高地;

- 成都:发力集成电路与算力配套产业,形成“链主企业+专精特新”梯队。

“叠加半导体国产替代加速、AI算力基础设施需求爆发,龙头企业业绩持续超预期,估值体系重构,带动城市总市值显著上行,印证当下资本市场正从追捧平台经济转向定价算力硬件与底层核心技术。”

这也是本轮城市总市值分化的核心逻辑。去年底,杭州、苏州总市值分别为7.21万亿元、3.18万亿元,可谓“距离杭州还差一个苏州”。但半年过去,苏州总市值连跨两个万亿级台阶,达到5.19万亿元,距离杭州仅剩1.2万亿元。(相关阅读:《苏州,要有光》)

一面是港股龙头阿里巴巴、网易市值缩水,另一面则是苏州东山精密、天孚通信等光模块龙头市值持续爆发。此消彼长间,苏州开始频频向杭州“中国内地上市公司第四极”的地位发起挑战。

沿着相似逻辑,西部重镇成都也一举超越广州。在此期间,成都光模块龙头新易盛市值从4200余亿元上升至8400余亿元,相当于以一己之力抹平了成都与广州的市值差距。

但客观而言,两座城市之间的竞逐势必长期持续。

03 “第四”之争:硬制造与数字平台的长期博弈

“十五五”规划纲要强调,要增强资本市场制度包容性、适应性,提高直接融资比重。上市公司发展的质量和水平,往往决定城市竞争的走势。一个备受关注的话题是:北上深之外,谁是资本市场“第四极”?

过去,杭州凭借阿里巴巴等龙头跃升,大有入座之势。但近年来,苏州与杭州的争夺越发激烈,让“第四极”的归属再添悬念。

“苏州快速缩小与杭州的市值差距,本质是资本市场估值逻辑切换的直接体现。”宋向清认为,过去杭州依靠互联网平台企业撑起总市值,而2026年AI硬件行情让苏州完整的算力硬件制造集群迎来价值重估。

这反映出两地不同的产业结构与发展模式,但不影响两地对资本市场的重视与投入。“十四五”期间,杭州新增上市公司124家,年均增速约25家;苏州也在上市公司数量上稳居全国前列。进入“十五五”,苏州已率先出手:

“推动上市企业做大做强,支持优质企业利用资本市场工具做优做强,积极推动并购重组,培育更多市值千亿级规模上市企业。”

这背后,苏州的目标直指千亿龙头股。

事实上,仅从千亿股数量看,苏州与杭州已旗鼓相当。数据显示,截至今年6月底,杭州阿里巴巴市值为1.55万亿元,苏州市值最高的东山精密市值为4805亿元,绝对值相差较远。但是,苏州、杭州千亿股数量均为8家,上半年分别新增1家、4家,苏州在千亿股爆发力上展现出更强潜力。

从结构看:

* 杭州排名前三的是阿里巴巴、网易和农夫山泉,展现出消费、软件领域的突出优势;

* 苏州排名前三的是东山精密、天孚通信、沪电股份,均为硬件设备领域,体现苏州在电子信息等领域的硬核制造实力。

在宋向清看来,两地各有长短。杭州优势在于数字平台、软件算法、数字服务业,拥有成熟的互联网商业生态,但总市值易受单一大型平台股价波动拖累。苏州拥有覆盖光模块、光器件、高速PCB、测试设备的AI算力硬件全链条,制造业集群抗风险能力更强,更加契合当前全球算力基建投资主线。

“倘若资本市场继续偏好算力硬件与先进制造,苏州市值将继续上探。‘但杭州也依然拥有数字生态、软件创新与消费互联网的稳固底盘,‘第四极’争夺将是硬制造与数字平台两条赛道的长期博弈,并非短期市值涨跌可以定局。’”宋向清总结道。

(责任编辑:时尚)

中国称霸世界?英前大臣:不同意!美欧自毁前程,中国在发展实力

中国称霸世界?英前大臣:不同意!美欧自毁前程,中国在发展实力 世体:费尔明继续缺席,弗里克一日两练上强度

世体:费尔明继续缺席,弗里克一日两练上强度 84岁高明现状:痛失独子后,在北京定居生活,儿媳一举动让人泪目

84岁高明现状:痛失独子后,在北京定居生活,儿媳一举动让人泪目 独家 | 周开红“接掌”永辉前置仓,决胜川渝

独家 | 周开红“接掌”永辉前置仓,决胜川渝-

新能源车平均车龄1.8年?奕境曾清林分析化解“过时焦虑”最优解

IT之家 7 月 14 日讯—— 针对近期热议的“新能源车平均车龄仅 1.8 年”现象,奕境汽车品牌总经理曾清林于今日凌晨发表深度解析。他坦言,面对技术飞速迭代带来的“买完即过时”的心理落差,消费者的

...[详细]

IT之家 7 月 14 日讯—— 针对近期热议的“新能源车平均车龄仅 1.8 年”现象,奕境汽车品牌总经理曾清林于今日凌晨发表深度解析。他坦言,面对技术飞速迭代带来的“买完即过时”的心理落差,消费者的

...[详细]

-

7月15日消息,蚂蚁阿福正式宣布华为体脂秤加入“全国一起,科学减重1亿斤”公益挑战活动。华为体脂秤参与规则与福利活动机制简单直接:用户只需在蚂蚁阿福 App中绑定华为运动健康账号,使用华为体脂秤完成一

...[详细]

7月15日消息,蚂蚁阿福正式宣布华为体脂秤加入“全国一起,科学减重1亿斤”公益挑战活动。华为体脂秤参与规则与福利活动机制简单直接:用户只需在蚂蚁阿福 App中绑定华为运动健康账号,使用华为体脂秤完成一

...[详细]

-

随着葡萄牙队在2026年世界杯中不敌西班牙,C罗的世界杯征程遗憾落幕。然而,场外风波并未平息。据最新报道,C罗效力的沙特豪门利雅得胜利俱乐部正面临严峻的财务危机,不仅转会市场全面冻结,更出现了严重的球

...[详细]

随着葡萄牙队在2026年世界杯中不敌西班牙,C罗的世界杯征程遗憾落幕。然而,场外风波并未平息。据最新报道,C罗效力的沙特豪门利雅得胜利俱乐部正面临严峻的财务危机,不仅转会市场全面冻结,更出现了严重的球

...[详细]

-

图片报:德足协拒绝支持因凡蒂诺连任,巴洛贡事件后很多成员后悔投信任票

据《图片报》披露,德国足协已明确拒绝支持国际足联主席因凡蒂诺的连任竞选。德国足协对国际足联主席詹尼·因凡蒂诺的耐心已彻底耗尽。自美国前锋巴洛贡在对阵比利时的世界杯八分之一决赛中红牌停赛被取消一事发生后

...[详细]

据《图片报》披露,德国足协已明确拒绝支持国际足联主席因凡蒂诺的连任竞选。德国足协对国际足联主席詹尼·因凡蒂诺的耐心已彻底耗尽。自美国前锋巴洛贡在对阵比利时的世界杯八分之一决赛中红牌停赛被取消一事发生后

...[详细]

-

随着西班牙2比0力克法国率先锁定决赛席位,世界杯的最后一张入场券将在英格兰与阿根廷之间产生。北京时间7月16日凌晨,美加墨世界杯半决赛正式打响,英阿大战一触即发,双方均已进入战斗状态。与上一场半决赛一

...[详细]

随着西班牙2比0力克法国率先锁定决赛席位,世界杯的最后一张入场券将在英格兰与阿根廷之间产生。北京时间7月16日凌晨,美加墨世界杯半决赛正式打响,英阿大战一触即发,双方均已进入战斗状态。与上一场半决赛一

...[详细]

-

澎湃新闻记者 吴怡近期,蒋方舟硕士论文风波持续引发社会关注。2026年7月5日,中国人民大学以下简称“人大”)发布首份通报,指出蒋方舟硕士论文在部分注释等方面存在学术不规范行为,但当时未发现学术不端证

...[详细]

澎湃新闻记者 吴怡近期,蒋方舟硕士论文风波持续引发社会关注。2026年7月5日,中国人民大学以下简称“人大”)发布首份通报,指出蒋方舟硕士论文在部分注释等方面存在学术不规范行为,但当时未发现学术不端证

...[详细]

-

冉莹颖哭穷翻车!家后花园大的像公园,家具用爱马仕,酒杯都2000

谁也没想到,一档真人秀节目竟让体坛伉俪 冉莹颖与 邹市明毫无预兆地冲上全网热搜榜首。画面中,冉莹颖眼眶泛红、声音哽咽,细数七年创业历程——累计亏损逼近两亿元;上海外滩、北京朝阳、贵州山居、美国西雅图等

...[详细]

谁也没想到,一档真人秀节目竟让体坛伉俪 冉莹颖与 邹市明毫无预兆地冲上全网热搜榜首。画面中,冉莹颖眼眶泛红、声音哽咽,细数七年创业历程——累计亏损逼近两亿元;上海外滩、北京朝阳、贵州山居、美国西雅图等

...[详细]

-

00:47AI照片竟能拿下摄影比赛一等奖?呼和浩特今日14日)正式通报:确认系AI生成!官方宣布撤销该作品的一切赛事相关认定,摄影比赛即刻暂停并展开整改,相关责任人将面临严肃处理。此前,网络曝光呼和浩 ...[详细]

-

国家统计局于7月15日公布最新经济数据。初步核算结果显示,上半年国内生产总值GDP)达到695,704亿元,按不变价格计算,同比实现4.7%的增长。从产业结构来看,各产业表现如下:* 第一产业:增 ...[详细]

-

作为世界卫生组织WHO)认定的一级致癌物,槟榔的毒性等级与砒霜并列。在全球范围内,已有多个国家将其列为毒品进行严格管控。然而,在中国,这一被医学界严正警告的物质,却支撑起了一条年产值逼近千亿的庞大产业

...[详细]

作为世界卫生组织WHO)认定的一级致癌物,槟榔的毒性等级与砒霜并列。在全球范围内,已有多个国家将其列为毒品进行严格管控。然而,在中国,这一被医学界严正警告的物质,却支撑起了一条年产值逼近千亿的庞大产业

...[详细]

- 矩阵超智创始人张海星:10-15年内机器人会全面普及,未来全球将拥有 200 亿台物理智能体

- 世界杯竞彩湃|阿根廷体能堪忧,英格兰攻击线状态火热

- 还原蒋方舟论文风波:促成逆转的“新线索”到底是什么?

- 多重利好,1800亿券商龙头大涨

- 报道:ASML计划上调光刻机价格,台积电表示反对

- 【官方】西海岸引进18岁中卫新星 曾征战U17亚洲杯

- 西班牙2-0战胜法国,时隔16年再进世界杯决赛!亚马尔造点成全场比赛转折点,赛前他就放出狠话:再说一遍,我们不怕法国

- “佛得角在常规时间踢平本届冠亚军”冲上热搜!黄健翔:佛得角队,本届世界杯荣誉第三名

- 网红分析师孙潇雅“吹票被罚8亿元”?天风证券回应:该事件不在公司公告披露范围

- 不到24小时,特朗普态度大转弯了