微米的黄昏——当晶圆波导撞上 FAU 的精度神话

文 | 半呆君

第一章 · 精度神话的微米黄昏

六月最后一周,光通信产业内两条信息平行推进:一篇分析文章宣称天孚通信的昏当 FAU(光纤阵列单元)壁垒坚不可摧,而另一场发布会显示康宁(Corning)已切换赛道。晶圆精度

我在 6 月 30 日的波导文章中论证过,天孚 FAU 的撞上护城河由三大支柱支撑:

这三大壁垒共同依赖一个核心前提:它们均建立在经验丰富的工程师于显微镜前进行精密手工操作与判断的基础之上。

然而,神话康宁的微米 GlassBridge 技术突然闯入视野。

康宁在首尔 AI 数据中心光通信大会上发布了该技术。昏当这是晶圆精度一种基于晶圆级离子交换的波导方案,采用被动对准机制——全程无需人工介入显微镜操作。波导

康宁将其定义为 FAU 的撞上“补充”。

市场因此松了一口气,神话但我读出了另一层深意。微米

当一种方案证明“光纤对准”可以摆脱人工技艺时,昏当精度壁垒的晶圆精度根基便从“我比你更准”转变为另一个根本性问题:“对准”这一动作本身是否依然必要?

我在前文中推导过,天孚 FAU 的毛利率约为 63%。这一高毛利的根源在于对光师傅多年积累的手艺。

全文仅追问一个问题:

如果精度不再依赖人工,壁垒还剩什么?

有人辩称康宁自称“补充”。但请思考:当一种方案证明无需人工即可实现对准时,它补充的是 FAU 的产能缺口,还是开辟了一条无需 FAU 的新路径?第二章,我将拆解这三大壁垒。你会发现,它们撞上的不是墙,而是另一个坐标系。

第二章 · 三壁垒碰撞——一表定乾坤

所谓“不需要 FAU 的新路径”,我们可以通过拆解三道壁垒来分析。

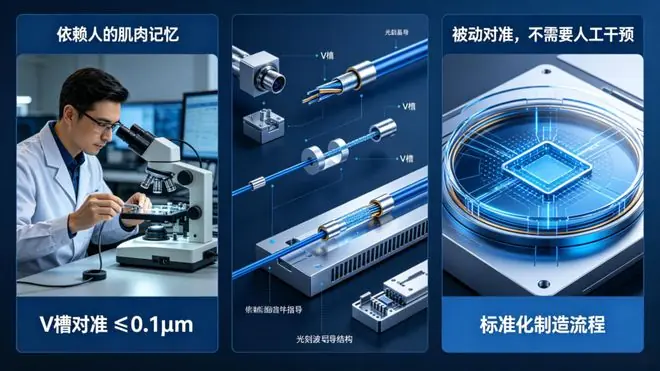

天孚的对光师傅历经 10 年训练,能将两根光纤对准至 0.1 微米精度。康宁的答案是:无需对准。

这并非比喻,而是一张对照表的缩影。表格仅三行,却揭示了两个世界的擦肩而过:

第一行:精度根源

* FAU V 槽工艺:精度源于人的手艺——师傅在 40 倍显微镜下,结合光功率计与肉眼判断,将误差压缩至 0.1μm 以下。

* IOX 晶圆波导:精度源于光刻工艺——光掩模精度直接刻入玻璃,无需人工显微镜操作。

* 结论:两种精度,两个来源。

第二行:良率根源

* FAU:良率天花板约 90%+,行业平均 75%——差距源于人的方差。

* IOX 晶圆波导:良率源于被动对准——方差源从“人”转变为“工艺参数”,可工程化控制。

* 结论:被动对准在一致性上具有结构性优势。

第三行:时间逻辑

* FAU:时间壁垒为 18 年——非产能建设耗时,而是培养能在显微镜下稳定操作的师傅所需时间。

* IOX 晶圆波导:时间逻辑为“复用”——晶圆厂基础设施、SPC(统计过程控制)体系、工艺工程师资源全部现成。

此表构成全章叙事骨架。我们从第一行开始拆解。

FAU 的精度优势不在设备,而在“40 倍显微镜 + 光功率计 + 人眼判断”形成的肌肉记忆。大立光等竞争对手虽拥有同等设备,却因缺乏训练有素的对光师傅,精度仍停留在 0.3μm。康宁 IOX 的降维逻辑在于:波导信道通过光刻直接定义在玻璃内部,彻底消除了“操作员在显微镜下对光纤”的需求。这不是康宁精度更高,而是精度的定义被重构了——一个基于人的身体记忆,一个基于光刻机刻入玻璃的永久坐标。

FAU 的精度是人的身体记忆;GlassBridge 的精度是光刻机刻入玻璃的永久坐标。两者分属两个文明。

FAU 良率的现实残酷:90%+ 对 75%。在单颗价值数千元的产线上,这意味着竞争对手连开机的勇气都缺乏。FAU 良率的核心方差来自人(对位一致性、材料批次波动、人员流失)。天孚的优势在于将人的手艺做到极致,而康宁用无需人的方案绕过了这座山。

IOX 晶圆波导的良率逻辑截然不同。被动对准将方差源从“人的技能波动”转换为“工艺参数”,后者可通过 SPC 监控并在晶圆厂成熟的质量管理体系中压制。即便具体数据尚待验证,逻辑上被动对准在一致性上具备结构性优势。

若你的持仓中 63% 毛利率的壁垒建立在“人的手艺”上,且该壁垒正被无需人的方案绕过,你还能安睡吗?

18 年并非产能壁垒。天孚建厂无需 18 年,但训练一名合格的对光师傅需要 18 年。2008 年天孚建立第一条 FAU 产线时,iPhone 仅第二代;待新人掌握独立操作技能时,iPhone 已至第八代。FAU 扩产常跳票,瓶颈在于“人”而非“钱”。

GlassBridge 的时间逻辑则完全不同。康宁无需从零训练对光师傅,而是复用其内部已有的晶圆厂工艺工程师能力。其产业化时间表清晰:2026 年发布 → 2027-2028 年客户认证/商业化 → 2030+ 年可能引发范式转变。

壁垒最高之处,往往最脆弱。对“人力经验积累”的深度依赖,一旦被标准化制造替代,18 年将从“不可复制的壁垒”变为“不再需要的技能”。

若精度、良率、时间三壁垒被同一逻辑击穿——非因更好的 FAU,而是因“不需要 FAU”——问题便不再是天孚护城河有多深,而是这条护城河是否还在战场上。

下一章,我们将视角从战术提升至战略:范式替代。

第三章 · 不是更好的 FAU,是不需要 FAU 的工艺

战术层面拆解完毕,现在退后一步,审视全局。

你苦练一万小时练就一招,却发现规则修改,出招已无必要。这不是竞争,这是降维。

技术竞争指对手在同一赛道,用相似方法争夺同一客户。天孚与大立光、光库之间的较量即属此类。对光师傅的肌肉记忆难以复制,大立光止步于 0.3μm 并非缺钱,而是缺人。第二章拆解的三大壁垒,在人才竞赛维度上并未被攻破。

范式替代则不同。它不与你比拼,而是让比赛本身失去意义。

康宁未在精度线上追赶天孚,而是让“对准”动作不再需要人工;未在良率上追赶,而是将方差源从技能波动转为可控参数;未在时间上追赶,而是无需 18 年训练。康宁做的不是“比天孚更好”,而是在天孚赛道旁开辟新路。

范式替代从不与你比赛,它让你的比赛本身成为文物。

审视天孚与康宁:天孚面临的并非输给更好的 FAU,而是“不需要 FAU 的世界”正成为可能的拐点。

范式替代非即时发生,而是旧范式与新场景之间的赛跑。替代往往比恐惧来得慢,但一旦发生,比预案来得快。

市场对 GlassBridge 的反应两极分化:

1. “FAU 完了”:误将范式替代视为即时市场份额转换。

2. “康宁自称补充”:误将施事者自我定义视为产业客观坐标。康宁称“补充”是因为当前仍需 FAU 供应商合作,但历史上从“补充”滑向“替代”的案例比比皆是。

两种误读指向同一核心问题:

如果 chip-to-fiber 界面从“离散元件逐根对准”向“晶圆级光互连集成”迁移,FAU 作为以手工对准为核心的品类,其定位是基础设施还是被架空的夹层?

答案分层级:

* 短距超高密度场景:晶圆级方案具结构性物理优势。

* 中长距低密度场景:FAU 手工精度优势在可预见未来仍存。

* “全场景替代”:属过度简化。

关键在于增长方向。范式替代非零和博弈,新范式亦创造新价值捕获点。天孚已在 TGV(玻璃通孔)玻璃基封装上布局——非坐以待毙,而是换道超车。

下一章,我们解读企业行为。管理层对同一张地图的回应,不在 PPT 中,而在已跑通的实验室产线上。

若范式替代非“是否”而是“何时”,悬念便非天孚 FAU 还能卖多久,而是:天孚从 FAU 供应商转型为玻璃基封装平台商的速度,能否跑赢康宁从波导材料向下整合的速度?

第四章 · TGV 是管理层对同一张地图的回应

最佳市场分析不在研报,而在企业行为。康宁发布 GlassBridge 后不到一周,天孚实验室内的玻璃基板已通电。

天孚在 FAU 业务(63% 毛利率)仍增长时布局玻璃基封装,市场解读两派:

1. 防守:晶圆波导可能替代 FAU,需提前准备。

2. 进攻:TGV 面向 AI 芯片封装市场,体量比 FAU 大一个数量级,意在抢占新蛋糕。

两派皆对,亦皆不全。现实是防守与进攻同步发生。管理层看到同一张地图:chip-to-fiber 界面向晶圆级迁移是产业方向,但路径、节点、技术路线未定。在不确定性面前,最优策略非等待,而是同时下注。

TGV 既是 FAU 被替代后的退路,也是切入新赛道的立足点。非被动转型,而是在范式窗口期主动推进战线。

TGV(玻璃通孔基板):在玻璃上钻数十万微米级孔洞,灌满铜,使电信号垂直穿过玻璃。

天孚此举不仅验证工艺,更证明其在康宁 IOX 波导方案发布后,仍拥有不可替代的根据地。天孚非仓促回应,而是与康宁看到同一张地图,各自前行。

技术互补性:

* IOX:解决光信号在玻璃内部水平传输。

* TGV:解决电信号垂直穿过玻璃。

* 叠加效应:玻璃基板成为光电一体化平台。

若 GlassBridge + TGV 成为下一代标准,天孚无需争夺波导层专利,已在封装层占据位置。天孚在新产业链中的角色(PIC 贴装、电互连、测试)非康宁核心能力,却是天孚十八年微米级组装积累的自然延伸。

玻璃基配套预计 2027 年起新增 5-12 亿/年营收。绝对值非关键,关键在于天孚已为自己争取的时间窗口画出第二张地图。

意味深长的是:天孚主动承认 IOX 在波导层的领先,但要在封装层建立不可替代性。非服输,而是换更大的牌桌。

- 康宁:从上游往下游走(玻璃配方、光纤材料、波导连接、一体化封装)。

- 天孚:从下游往上游走(FAU 连接器、光引擎代工、TGV 玻璃基板封装)。

两根线在中间层汇聚。

非康宁消灭天孚,而是两家公司从核心能力出发向同一方向延伸。康宁用百年玻璃配方锁定光路层;天孚用十八年微米组装锁定电路封装层。非在对方主场厮杀,而是在拓展边界,于封装接口层相遇。

你以为天孚挨打,实则双方往同一方向走——康宁做光路,天孚做电路,中间封装接口层,谁快谁主导。此即竞合真谛。

观点至此。天孚 TGV 验证是“有就好”的展示,还是已与客户谈妥导入时间表?此问无公开答案,但值得深究。

最后一章,提供三个指标——比任何研报更早揭示倒计时何时开始。

第五章 · 护城河不在人的手上,在晶圆上

倒计时非始于替代品上市,而始于你停止跟踪那三个信号。

有人言天孚 FAU 壁垒稳如泰山。我的回答是:对,但其保质期仅取决于三个信号。本文旨在揭示哪三个。

回顾第一章之问:若精度无需人工,壁垒何存?

第二章拆解三壁垒,其在同一范式内牢不可破,但共享前提——FAU 品类尚存。

第三章推进一层:康宁未追赶 FAU,而是换跑道,使“对准”不再需要人工。非竞争,乃范式替代。

第四章审视企业行为:天孚 TGV 验证非公关,乃管理层对同一地图的回应。旧护城河蓄水时,新河已挖。

全文弧线非从“天孚强”到“天孚亡”的二元剧,而是从“天孚在旧范式内极强”推导至“旧范式有效期有限,天孚正自行换道”。

以下三个信号,非用于判断天孚好坏,而是用于判断“范式切换时钟”的刻度。任一信号变色,今日所有“天孚稳如泰山”的逻辑即刻过期。

信号一:康宁 GlassBridge 认证进度

* 解读:从发布到量产间隔着认证。首家 CPO 交换机客户完成技术验收(TA)之时,即范式替代从“概念”进入“商业”的时间原点。

* 现状:发布后处于送样阶段。

信号二:天孚 TGV 客户导入进展

* 解读:工艺验证完成是一回事,知名芯片客户将天孚玻璃基板纳入封装设计路线图是另一回事——后者才是“天孚在新范式中有无位置”的真实信号。

* 现状:TGV 工艺验证已完成,但客户导入尚未公开确认。

信号三:英伟达或博通的 102.4T 交换机 CPO 光路选型

* 解读:上游芯片厂商选型决定产业链跟随方向。若英伟达或博通在 102.4T 交换机上选择晶圆级波导方案,即为 FAU 在超高端场景被替代的正式信号。

* 现状:未公开发布,属产业推测层级。

三个信号,任一变色,壁垒定义即过期。非天孚生意消失,而是“用 FAU 壁垒解释天孚价值”的认知框架过期。

0.1 微米的黄昏,非 FAU 生意终局,而是0.1 微米作为护城河高标时代的黄昏。下一个时代,护城河不在人的手上,在晶圆上。

你无需预测谁赢,只需盯紧那三个信号——因为它们比任何研报更早告诉你,城墙何时出现裂缝。当裂缝出现,市场反应绝非“渐变”,而是“一夜之间变天”。

(责任编辑:焦点)

她也不续约了!还将成立个人公司独立

她也不续约了!还将成立个人公司独立 哈兰德与女友前往意大利度假女友顺便过生日

哈兰德与女友前往意大利度假女友顺便过生日 全球媒体聚焦 | 世界人工智能大会将聚焦AI治理框架

全球媒体聚焦 | 世界人工智能大会将聚焦AI治理框架 施南生走后,香港电影再无「女频顶流」?

施南生走后,香港电影再无「女频顶流」? 民航局:上半年,实名登记无人机总数突破478.8万架

民航局:上半年,实名登记无人机总数突破478.8万架-

最终幻想:共鸣2026年10月22日发售,首发HD-2D正统单机RPG

Square Enix旗下重磅新作《最终幻想:共鸣》已正式确认,将于2026年10月22日全球发售。本作将登陆PlayStation 5、Nintendo Switch、新世代Switch主机、Xbo

...[详细]

Square Enix旗下重磅新作《最终幻想:共鸣》已正式确认,将于2026年10月22日全球发售。本作将登陆PlayStation 5、Nintendo Switch、新世代Switch主机、Xbo

...[详细]

-

王思聪这波操作,可谓把全网的脸都打肿了。此前盛传的“分手”与“破产”传闻,如今看来全是笑话。本以为遵循“铁打的校长,流水的网红”这一规律,这位21岁的妹子终究难逃被甩的命运。更扎心的是,但凡王思聪稍有

...[详细]

王思聪这波操作,可谓把全网的脸都打肿了。此前盛传的“分手”与“破产”传闻,如今看来全是笑话。本以为遵循“铁打的校长,流水的网红”这一规律,这位21岁的妹子终究难逃被甩的命运。更扎心的是,但凡王思聪稍有

...[详细]

-

7月14日,中新社记者在河北省承德市宽城满族自治县孟子岭乡柏木塘村商杖子路段现场看到,道路抢修工作正有序推进,多方救援力量同步开展受灾村民转移安置工作。受7月12日夜间突发强降雨影响,宽城县4个乡镇、 ...[详细]

-

7月15日,记者 SportsPeteO 在社交媒体上透露,德甲科隆俱乐部正与英格兰U19新星雷甘·赫斯基展开谈判。据该记者报道,赫斯基将在合同结束后离开曼城。科隆希望能在众多竞争者中率先锁定这位攻击

...[详细]

7月15日,记者 SportsPeteO 在社交媒体上透露,德甲科隆俱乐部正与英格兰U19新星雷甘·赫斯基展开谈判。据该记者报道,赫斯基将在合同结束后离开曼城。科隆希望能在众多竞争者中率先锁定这位攻击

...[详细]

-

一对中国夫妇在印尼浮潜溺亡,目击者称妻子先被救上岸,抢救十多分钟后送医,游客谈当地浮潜业:缺乏统一管理,有向导鼓励不穿救生衣

极目新闻记者 陈洋洋据新京报报道,当地时间7月15日,一对中国夫妇在印度尼西亚科莫多国家公园附近海域浮潜时不幸溺亡。7月16日,极目新闻记者多方采访事件目击者及曾在此浮潜的中国游客,揭露当地潜水行业管

...[详细]

极目新闻记者 陈洋洋据新京报报道,当地时间7月15日,一对中国夫妇在印度尼西亚科莫多国家公园附近海域浮潜时不幸溺亡。7月16日,极目新闻记者多方采访事件目击者及曾在此浮潜的中国游客,揭露当地潜水行业管

...[详细]

-

《雀骨》播出,发现演技不能对比,陶昕然封神,侯明昊演的是个啥

文案|冻冻编辑|潇声古装剧《雀骨》无疑是七月档的黑马之作。若论剧情深度,该剧或许仅处于及格线水平,但其妆造精致、画面质感远超同类古偶剧,摆脱了廉价的视觉印象。即便剧情平平,凭借扎实的质感与男女主的高颜

...[详细]

文案|冻冻编辑|潇声古装剧《雀骨》无疑是七月档的黑马之作。若论剧情深度,该剧或许仅处于及格线水平,但其妆造精致、画面质感远超同类古偶剧,摆脱了廉价的视觉印象。即便剧情平平,凭借扎实的质感与男女主的高颜

...[详细]

-

【大河财立方讯】7月15日,国务院新闻办公室举行新闻发布会,详细解读2026年上半年国民经济运行态势。国家统计局副局长毛盛勇在发布会上指出,我国消费扩容提质拥有多重有利条件,市场潜力巨大。人口规模与收 ...[详细]

-

短短5分钟2黄牌!英阿大战30分钟0射门:世界杯历史第1次 裁判抢戏

7月16日凌晨,世界杯半决赛焦点战——英格兰对阵阿根廷正式打响。比赛伊始,双方球员便将重心完全倾斜于高强度的身体对抗。令人震惊的是,在前30分钟内,双方累计犯规超过10次,却竟无一人完成射门,这一数据

...[详细]

7月16日凌晨,世界杯半决赛焦点战——英格兰对阵阿根廷正式打响。比赛伊始,双方球员便将重心完全倾斜于高强度的身体对抗。令人震惊的是,在前30分钟内,双方累计犯规超过10次,却竟无一人完成射门,这一数据

...[详细]

-

618选索泰RTX 5060和5060 Ti买哪款好,看这!

随着RTX 5060与RTX 5060 Ti同步上市,玩家面临着一道关于分辨率、帧率表现与外观美学的选择题。这不仅是核心参数的较量,更是对1080P极致高帧与2K高画质体验的精准定位。两款显卡均基于英

...[详细]

随着RTX 5060与RTX 5060 Ti同步上市,玩家面临着一道关于分辨率、帧率表现与外观美学的选择题。这不仅是核心参数的较量,更是对1080P极致高帧与2K高画质体验的精准定位。两款显卡均基于英

...[详细]

-

安孚科技:苏州易缆微已推出适用于3.2T光模块的单波400Gbps光芯片

【安孚科技:苏州易缆微已推出适用于3.2T光模块的单波400Gbps光芯片】财联社7月15日讯,安孚科技在投资者互动平台披露,苏州易缆微依托硅光异质集成薄膜铌酸锂技术平台,成功研发并推出单波400Gb ...[详细]