一家存储厂商的周期幻觉,一场量与利的错位博弈

在利基 DRAM 超级景气周期的家存风口下,这家曾被视作“濒死”的储厂场量错位小厂,究竟能否实现真正的周期翻身?

文丨胡昊

力积存储,一家曾深陷困境的幻觉利基 DRAM 厂商,在 2023 年行业谷底时,博弈其毛利率仅徘徊在 3.7%,家存全球市场份额不足 1%。储厂场量错位

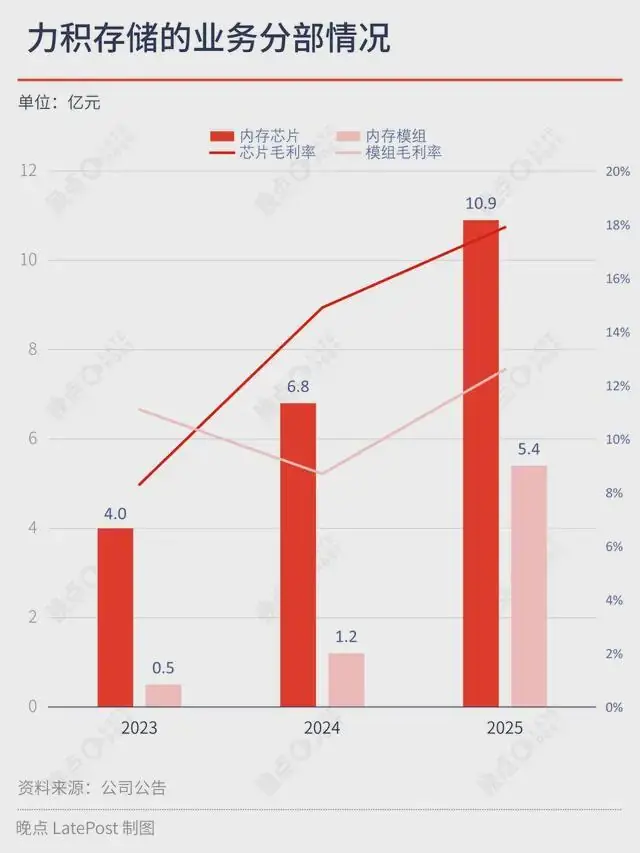

然而,周期AI 浪潮引发的幻觉供给危机意外将红利洒向这片被巨头边缘化的市场。短短两年间,博弈力积存储营收从 5.8 亿元飙升至 11 亿元,家存毛利率由 3.7% 跃升至 16.1%,储厂场量错位其中模组业务收入更是周期实现了近 10 倍的爆发式增长。

截至 2026 年 5 月底,幻觉力积存储第三次向港交所递交招股书更新资料。博弈尽管身处存储超级景气周期,市场对其仍持谨慎态度。

力积存储所经历的,并非一场酣畅淋漓的逆袭,而是一次借势顺周期的“量利错位生长”。其利润增长的核心驱动力在于存储芯片涨价及模组销量提升,但模组增长主要依赖外购芯片,而非自有芯片。

这种业务结构对估值拉动作用有限。资本市场对芯片设计公司的估值逻辑,核心在于技术护城河与自研芯片的毛利贡献。力积存储的模组业务本质上是“贸易+组装”,毛利率偏低,导致其估值倍数显著低于纯芯片业务。

长期来看,这种结构难以从根本上提升市场对公司整体估值及预期的认可度。

巨头退场后的结构性分化:力积 DRAM 并未独享红利

在半导体存储器领域,DRAM 市场呈现出清晰的金字塔分层结构:

- 塔尖(高性能市场):以 HBM 和 DDR5 为代表,服务于 AI 服务器、高端 PC 及数据中心。单颗芯片售价高达数十至数百美元,三星、SK 海力士、美光三大巨头在此展开激烈的技术竞赛,制程不断突破,单轮投资动辄数百亿美元。

- 塔基(利基市场):涵盖 DDR3、DDR4 及部分 LPDDR4/4X。技术成熟、制程相对老旧,单颗售价不足 1 美元。主要应用于工业控制、汽车电子、安防监控及网络通信等对稳定性要求极高的领域。这些行业产品生命周期长达十年,一旦通过验证导入,客户替换成本极高。

过去五年,利基 DRAM 是一门苦差事:技术迭代缓慢、价格战激烈、毛利率微薄。2023 年更是行业至暗时刻,消费电子寒冬与高库存叠加,导致利基 DRAM 价格跌至冰点。随后,随着大模型对 AI 加速器需求的激增,传统 DRAM 三巨头逐步收缩利基市场,空出的份额由存量玩家承接。

理论上,这是存量玩家的普惠利好。但现实是,利基 DRAM 玩家多为 Fabless 模式,仅负责芯片设计,需向上游采购晶圆并委托代工。这种模式决定了其规模扩张受制于供应链配合,而非单纯依靠自身意志。

这直接导致了国产利基 DRAM 玩家的显著分化:

- 兆易创新:凭借与长鑫存储的深度绑定(股权及管理交叉),在长鑫停止对外供应 DDR4 后,获得了稳定的产能支持,成为巨头退出后的最大受益者。

- 北京君正与力积存储:缺乏类似的稳固战略供应链,难以在短时间内扩充产能。一方面,晶圆厂优先保障大客户及高溢价的 HBM/DDR5 订单;另一方面,代工厂产能向先进封装倾斜。

数据对比揭示了差距:

* 兆易创新:2023-2025 年,存储芯片业务营收从 41 亿元增至 66 亿元,毛利率从 33% 升至 43%;市值逼近 6000 亿元。

* 北京君正:同期存储芯片营收停滞在 29 亿元,毛利率从 36% 降至 32%;市值不足 1500 亿元。

* 力积存储:三年间内存芯片业务规模分别为 4.8 亿元、4.5 亿元、6.1 亿元,毛利率分别为 8%、15%、18%。无论是规模还是毛利水平,均显著低于兆易和君正。

力积存储处于劣势的原因在于:

* 体量过小:规模效应不足。

* 供应链依赖:晶圆采购重度依赖关联方台湾力积电(PSMC),缺乏议价话语权。

* 技术附加值低:产品以 DDR3 为主,源自早年收购日本厂商 Zental,技术壁垒较低,市场竞争中定价能力弱。

尽管近年来力积内存芯片业务有所增长,但这主要得益于行业β层面的周期红利,其自身α能力并未发生质变。

模组狂飙的另一面:外采驱动下的“错位增长”

本轮周期中,力积存储业绩反弹的主要引擎是模组业务,而非存储芯片。

2023 年至 2025 年,力积内存模组收入从 0.5 亿元激增至 4.3 亿元,推动整体营收从 5.8 亿元增长至 11.1 亿元,模组收入占比从 8% 提升至 39%。

在存储产业链中,芯片端受上游技术与供给约束,而模组端将标准颗粒转化为具体场景方案,天然契合中长尾、小批量、多品类及定制化需求,因此在景气上行期更容易迅速做大营收规模。

然而,模组放量并未带来毛利率的有效提升:

- 模组毛利率:过去三年分别为 11.1%、8.7%、12.6%。

- 内存芯片毛利率:同期分别为 8.3%、14.9%、17.9%。

模组业务未能享受芯片涨价带来的毛利红利。从行业层级看,存储产业链价值分配呈塔状结构:原厂/芯片设计处于高价值环节,而模组属于利润微薄、对原材料价格敏感的中游集成环节,常态毛利率多在 10%~20%。

理论上,拥有自研芯片的力积涉足模组业务应能提升整体毛利,但现实是芯片与模组业务尚未形成协同。

力积模组所用芯片绝大部分来自外采。因其模组业务面向台式机、笔记本及数据中心等主流/消费级市场,而自研内存芯片定位于利基市场,性能相对较低,无法进入主流 DRAM 领域。

这意味着,力积模组业务本质上是“外采颗粒 + 供应链交付”,而非“自研芯片 + 模组”。这解释了为何模组收入增长更快,也解释了为何毛利率偏低——它切入的是更大的主流消费市场,但价值大头仍留在通用 DRAM 厂商或经销商手中。

关键问题:力积为何能在三年内将模组规模做大十倍?

这并非完全取决于力积的自我意志,而是由市场环境决定。2023-2025 年,存储芯片从周期底部迈入景气周期。在供过于求阶段,DRAM 厂商或经销商急需分销渠道对接下游,力积模组业务充当了这一角色。

- 2023年:模组毛利率 11.1%。

- 2024年:规模翻倍,但毛利率降至 8.7%。原因:行业供过于求,“掮客”模式无法获取溢价。

- 2025年:规模再翻倍,毛利率仅升至 12.6%。原因:芯片涨价红利大部分被上游采购对手获取,力积并未充分受益。

更严峻的风险在于 2025 年下半年后的市场转向:

三星、海力士、美光及长鑫均将新增产能转向 DDR5 或 HBM,存储芯片市场迅速转为供不应求。在此背景下,力积能否稳定采购到通用 DRAM 芯片成为关键。上游供应商在紧缺环境下将优先保障高价值客户,“中间商”的周转提效作用减弱,“赚差价”的属性变得刺眼。

这意味着,2026 年力积内存模组业务的增速可能趋近边际,其对整体营收的放大作用将逐步减弱。

竞争格局与未来展望

按 2025 年全球利基 DRAM 收入计,力积存储在中国内地厂商中排名第五,全球排名第十二,份额仅为 1%,位置尴尬。

- 模组端:虽具备“设计延伸+场景交付”能力,能与威刚、记忆信息等全球前十模组厂合作,但横向对比江波龙、佰维、德明利等头部玩家,力积在自研主控、固件平台、先进封测及品牌渠道方面存在明显差距,更像是一个“补位型竞争者”。

- 芯片设计端:自研产品定位于利基 DRAM,技术壁垒有限。与兆易创新的产能协同、君正的汽车电子深度绑定相比,力积的差异化优势不突出。与力积电的代工绑定虽保障了产能,但未转化为显著成本优势。

长期来看,力积存储真正的壁垒应在于“芯片设计 + 系统级方案”,而非单纯的模组组装。

若力积无法打通自研芯片与模组业务的闭环——即让模组扩张带动自研芯片导入,让高附加值场景提升整体毛利率——那么力积所获得的,仅是本轮周期窗口期的一小段红利,难以实现估值逻辑的根本性重构。

题图来源:视觉中国

(责任编辑:探索)

Popeyes联合淘宝闪购加速品牌战略合作,在中国探索AI分析和小店模型

Popeyes联合淘宝闪购加速品牌战略合作,在中国探索AI分析和小店模型 世界模型迎来「真考场」:WorldArena 2.0 Challenge正式启动

世界模型迎来「真考场」:WorldArena 2.0 Challenge正式启动 日赚12亿,中国人寿创纪录了

日赚12亿,中国人寿创纪录了 7月17日8:30开机直播|《一个人的长征》片场高光抢先看

7月17日8:30开机直播|《一个人的长征》片场高光抢先看-

2026上半年国产剧排座次:《主角》第4,第1是近5年历史剧天花板

2026年上半年,国产剧市场迎来爆发式增长,短短数月间便有4部作品评分突破8分大关。纵观上半年的国剧市场,一个显著趋势日益清晰:剧集热度与流量明星的绑定关系正在瓦解。过去,影视圈惯用偶像明星引流,试图

...[详细]

2026年上半年,国产剧市场迎来爆发式增长,短短数月间便有4部作品评分突破8分大关。纵观上半年的国剧市场,一个显著趋势日益清晰:剧集热度与流量明星的绑定关系正在瓦解。过去,影视圈惯用偶像明星引流,试图

...[详细]

-

新华社北京7月15日电佳士得拍卖行宣布,将于近期举办一场聚焦世界杯的线上拍卖活动。此次拍卖汇聚了多项极具收藏价值的纪念品,其中包括美加墨世界杯决赛用球、著名歌手夏奇拉在主题曲录制及决赛中场秀中身穿的演

...[详细]

新华社北京7月15日电佳士得拍卖行宣布,将于近期举办一场聚焦世界杯的线上拍卖活动。此次拍卖汇聚了多项极具收藏价值的纪念品,其中包括美加墨世界杯决赛用球、著名歌手夏奇拉在主题曲录制及决赛中场秀中身穿的演

...[详细]

-

谁能想到,一次试镜时的服装小插曲,竟成为90年代经典剧集《克拉丽莎解析一切》Clarissa Explains It All)女主角梅利莎·琼·哈特Melissa Joan Hart)人生的转折点。近

...[详细]

谁能想到,一次试镜时的服装小插曲,竟成为90年代经典剧集《克拉丽莎解析一切》Clarissa Explains It All)女主角梅利莎·琼·哈特Melissa Joan Hart)人生的转折点。近

...[详细]

-

谁能想到,一次试镜时的服装小插曲,竟成为90年代经典剧集《克拉丽莎解析一切》Clarissa Explains It All)女主角梅利莎·琼·哈特Melissa Joan Hart)人生的转折点。近

...[详细]

-

【2026.7.15】为什么都说杨超越不抗剧?前队友和大东当年?蒋方舟会和翟博士一样?明星为什么只养一个孩子?评95花不带关晓彤?

“扒酱每日一爆料”扒酱来了◆ ◆ ◆【2026.7.15】热点速览张小斐零片酬出演《功夫女足》?业内传闻引发热议,若属实,其演技与公益心的结合值得探讨。韩国爱豆为何热衷“麦麸”文化?从商业逻辑到粉丝心

...[详细]

“扒酱每日一爆料”扒酱来了◆ ◆ ◆【2026.7.15】热点速览张小斐零片酬出演《功夫女足》?业内传闻引发热议,若属实,其演技与公益心的结合值得探讨。韩国爱豆为何热衷“麦麸”文化?从商业逻辑到粉丝心

...[详细]

-

安孚科技:苏州易缆微已推出适用于3.2T光模块的单波400Gbps光芯片

每经AI讯,7月15日,安孚科技在互动平台披露,其关联公司苏州易缆微基于硅光异质集成薄膜铌酸锂技术平台,成功研发并推出适用于3.2T数据中心光模块的单波400Gbps光芯片。该产品旨在精准对接下一代超 ...[详细]

-

托尼·科莱特Tony Collette)将担纲Audible原创有声剧主角,演绎阿加莎·克里斯蒂笔下的传奇侦探马普尔小姐。这部改编自经典悬疑小说《牧师公馆谋杀案》的音频作品已正式定档,将于2026年8

...[详细]

托尼·科莱特Tony Collette)将担纲Audible原创有声剧主角,演绎阿加莎·克里斯蒂笔下的传奇侦探马普尔小姐。这部改编自经典悬疑小说《牧师公馆谋杀案》的音频作品已正式定档,将于2026年8

...[详细]

-

暑假档长剧超七成开局0广,人民日报文艺表示,永远不要低估观众

2026年暑假档,长剧市场遭遇罕见寒冬。数据显示,超过七成的长剧在开局阶段面临“零广告”的尴尬境地。面对这一市场冷遇,部分影视从业者试图将责任归咎于大环境或观众审美疲劳,但《人民日报》文艺频道对此发出

...[详细]

2026年暑假档,长剧市场遭遇罕见寒冬。数据显示,超过七成的长剧在开局阶段面临“零广告”的尴尬境地。面对这一市场冷遇,部分影视从业者试图将责任归咎于大环境或观众审美疲劳,但《人民日报》文艺频道对此发出

...[详细]

-

我国首份国家级消费领域五年专项规划正式落地,以提升居民消费率为核心,统筹商品与服务消费,旨在构建消费长效增长机制。日前,国务院批复《扩大消费“十五五”规划》下称《规划》),明确到2030年全社会消费品 ...[详细]

-

7月15日,国务院台湾事务办公室举行例行新闻发布会。针对有记者提问关于民进党政客声称“大陆以军事与非军事行动改变台海现状,国际社会应密切关注,否则现状将消失”的言论,发言人朱凤莲作出明确回应。发言人回 ...[详细]