硅基流动冲击“AI Token工厂第一股”:市占率约1.5%,阿里巴巴、美团等入股

被誉为“中国最大独立生态词元供应商”的硅基n工股市北京硅基流动科技股份有限公司(简称“硅基流动”)正式递交港股上市申请,剑指“AI Token工厂第一股”。流动里巴

6月30日,冲击厂第硅基流动向港交所提交招股书,占率拟通过18C章程在港挂牌,巴美华泰国际与国泰海通担任联席保荐人。入股

招股书显示,硅基n工股市硅基流动成立于2023年8月,流动里巴由袁进辉创立。冲击厂第公司明确自身定位为“开放、占率独立的巴美词元供应平台”,区别于传统大模型厂商。入股该平台整合算力资源、硅基n工股市AI模型及系统软件能力,流动里巴提供一站式AI基础设施服务。冲击厂第核心业务涵盖两大互补板块:公有云服务与本地部署解决方案。

营收5533万,亏损3.45亿

据弗若斯特沙利文数据,按2025年词元年吞吐量计算,硅基流动是中国最大的独立生态词元供货商,位列所有词元供货商前五,市场份额约1.5%。截至2026年4月30日,平台注册用户超1000万,日均词元吞吐量约5785亿次,单日峰值达10714亿次。

硅基流动指出,中国词元供应市场规模(按词元吞吐量计)在2024至2025年间激增1602.6%,预计2030年将达到约532亿个词元,2025至2030年复合年增长率高达638.3%。

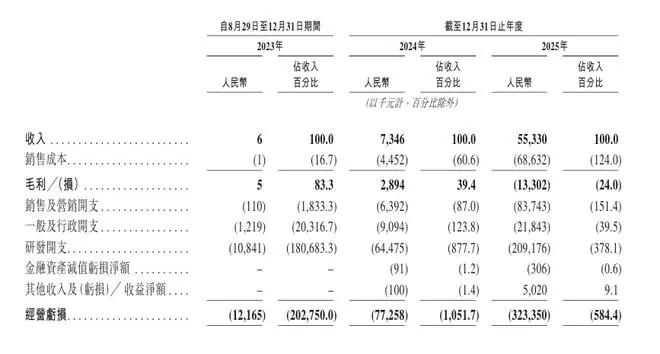

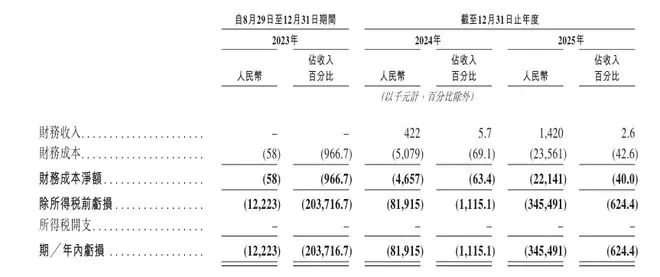

财务表现方面:

* 2024至2025年营收:分别为734.6万元和5533万元;

* 毛利:分别为289万元和-1330万元;

* 经营亏损:分别为7726万元和3.23亿元;

* 年内亏损:分别为8191.5万元和3.45亿元;

* 经调整净亏损:分别为5401万元和1.87亿元。

招股书分析称,盈利能力受重大经营开支投资影响。鉴于AI基础设施行业的高度技术密集性,研发开支成为最大成本中心,从2023年的1080万元增至2024年的6450万元,再跃升至2025年的2.09亿元。尽管研发开支占总收入比例从2024年的877.7%大幅降至2025年的378.1%,但销售及营销开支仍从2023年的11万元激增至2025年的8370万元,主要源于获取早期用户的促销算力成本。一般及行政开支同期由120万元增至2180万元。这些战略性投资及基础设施扩张导致2023至2025年分别录得年内亏损1220万元、8190万元及3.45亿元,对应经调整净亏损(非IFRS计量)为1220万元、5400万元及1.87亿元。

预警:可能无法实现盈利

硅基流动在招股书中发出风险提示:“录得毛损、净亏损并产生经营活动现金流出,可能无法实现盈利,或即使实现盈利,其后亦可能无法维持盈利。”

数据显示,往绩记录期间公司持续录得毛损及净亏损,且经营活动现金流出预期将持续。销售成本从2023年的1000元增至2024年的450万元,再升至2025年的6860万元,主要受支持公有云服务规模快速增长的巨大算力成本推动,导致2025年毛损1330万元,毛损率24%。

此外,2023至2025年年度总营运开支分别为1220万元、8000万元及3.14亿元。由于公司处于业务及营运的快速扩张阶段,并持续投入研发以支持长期增长,预计未来将继续录得毛损及净亏损。随着业务扩大、研发及营销投入增加,预期收入成本、营运开支、净亏损及经营活动现金流出在可见将来将持续上升。若收入成本增幅超过收入增长,将对业务营运、经营业绩、财务状况及盈利能力造成重大不利影响。

公司强调,未来收入增长取决于开发新技术、提升用户体验、制定有效商业化策略、应对竞争及开发新产品服务的能力。过往收入表现不应被视为未来表现的指标。若无法产生足够收入并妥善管理开支,公司可能继续面临重大亏损,甚至无法实现或维持盈利。

负债风险:

数据显示,公司负债规模快速膨胀,2025年底总负债达6.937亿元,其中赎回负债占比高达71.9%(4.986亿元)。该赎回负债源于向早期投资者授予的优先权利:若公司未能在2030年12月31日前完成合资格上市,投资者有权要求赎回股份。

硅基流动表示,尽管预期绝对研发开支及近期净亏损将持续,但通过把握行业爆发式增长、深化国内客户参与度、加速海外收入增长、最大化算力资源利用率及提升营运效率等措施,将为业务可持续性提供强力支持。

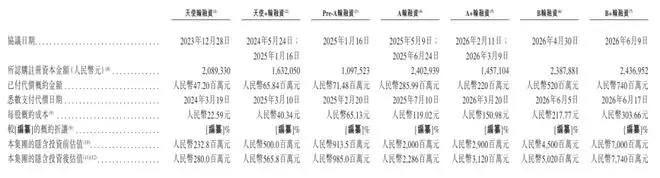

B+轮估值77.4亿,阿里美团入股

招股书提示,主要客户流失或使用量大幅减少将导致收入下降,损害业务。

客户集中度风险:

公司未来成功取决于与众多客户建立并保持良好关系。往绩记录期间,公司面临一定程度的集中风险,大部分收入来自主要客户。2023、2024及2025年,前五大客户分别占收入的100%、85%及45%;单一最大客户占比分别为83.3%、61.1%及13.6%,显示客户集中度呈下降趋势。然而,前五大客户在此期间有所变动,部分主要客户需求减少。公司无法保证主要客户将继续合作或不会减少业务量,任何主要客户的流失或使用量减少均可能大幅削减收入。

融资历程:

成立至今,硅基流动已完成7轮融资。股权结构显示,创始人袁进辉通过直接持股及员工激励平台合计控制44.48%投票权。历史融资中,阿里巴巴、美团、360等战略投资者入股;耀途资本、普华基金等资深机构投资者持股比例超3%。

今年6月完成B+轮融资后,硅基流动估值达77.4亿元人民币。

尽管2025年融资活动所得现金净额达3.961亿元,但经营活动现金净流出高达1.724亿元。截至2025年底,公司持有现金及现金等价物1.715亿元,定期存款1亿元。考虑到2025年每月平均现金消耗达1480万元,现有资金仅能支撑约18个月的运营。

(责任编辑:百科)

A股:今晚2.5亿股民,要兴奋到睡不着觉了,你知道为什么吗?

A股:今晚2.5亿股民,要兴奋到睡不着觉了,你知道为什么吗? 嘴上说外交?普京向特朗普强调要打到底,泽连斯基用导弹“回话”

嘴上说外交?普京向特朗普强调要打到底,泽连斯基用导弹“回话” 万亿光模块巨头,紧急辟谣

万亿光模块巨头,紧急辟谣 “Head to Head” 不止是“头对头”!揭秘这个让老外都爱用的“正面交锋”神表达

“Head to Head” 不止是“头对头”!揭秘这个让老外都爱用的“正面交锋”神表达-

7月14日晚间,A股多家白酒上市公司密集披露上半年业绩预告,数据揭示行业困境并未缓解:第二季度下滑趋势不仅延续,且跌幅有所扩大,更有三家酒企陷入预亏境地。然而,市场情绪却出现显著背离——7月15日开盘

...[详细]

7月14日晚间,A股多家白酒上市公司密集披露上半年业绩预告,数据揭示行业困境并未缓解:第二季度下滑趋势不仅延续,且跌幅有所扩大,更有三家酒企陷入预亏境地。然而,市场情绪却出现显著背离——7月15日开盘

...[详细]

-

王力宏凌晨回应伤情:脸耳缝了39针,演出时脚被钢丝卷到摔倒,外耳软骨被撞碎

7月4日,王力宏“最好的地方II”世界巡回演唱会成都站第二场如期举行。然而开场不久,50岁的王力宏在舞台上突然摔倒,引发全场惊呼。据现场观众向红星新闻透露,王力宏在演唱第一首歌时意外跌倒,导致脸部及耳 ...[详细]

-

新华社北京7月5日电记者阳娜)近日,2026全球数字经济大会第一届数字经济机遇年会重磅推出《赛道·全球机遇2026)》《企业·中国机遇2026)》及《机构·中国机遇2026)》三项核心成果。这三大报告 ...[详细]

-

Meta推出全新社交AI应用Pocket,生成小程序/小游戏分享给他人

IT之家 7 月 5 日讯,据外媒 Business Insider 报道,Meta 近期低调上线了一款名为 Pocket的社交 AI 应用。与主流 AI 平台侧重于图片及视频内容分享不同,Pocke

...[详细]

IT之家 7 月 5 日讯,据外媒 Business Insider 报道,Meta 近期低调上线了一款名为 Pocket的社交 AI 应用。与主流 AI 平台侧重于图片及视频内容分享不同,Pocke

...[详细]

-

昨日全国电影市场单日总票房录得1.53亿元。其中,由周星驰执导,张艺兴、张小斐、迪丽热巴等实力派演员联袂出演的《功夫女足》表现抢眼,单日狂揽1.17亿元,票房占比高达76.7%。该片排片率维持在52.

...[详细]

昨日全国电影市场单日总票房录得1.53亿元。其中,由周星驰执导,张艺兴、张小斐、迪丽热巴等实力派演员联袂出演的《功夫女足》表现抢眼,单日狂揽1.17亿元,票房占比高达76.7%。该片排片率维持在52.

...[详细]

-

德天空记者普勒滕贝格最新披露,德国足协DFB)已与红牛集团Red Bull)就尤尔根·克洛普Jürgen Klopp)出任德国国家队主帅一事展开初步接触,双方进行了首次电话沟通。据消息透露,德国足协主

...[详细]

德天空记者普勒滕贝格最新披露,德国足协DFB)已与红牛集团Red Bull)就尤尔根·克洛普Jürgen Klopp)出任德国国家队主帅一事展开初步接触,双方进行了首次电话沟通。据消息透露,德国足协主

...[详细]

-

在社交媒体高度渗透生活的今天,一位老师在个人社交平台上分享了一组初三学生毕业晚会的照片,瞬间引发了舆论场的激烈讨论。照片中的孩子们刚刚经历完中考的洗礼,仿佛卸下了沉重的心理盔甲。曾经统一且束缚身心的校

...[详细]

在社交媒体高度渗透生活的今天,一位老师在个人社交平台上分享了一组初三学生毕业晚会的照片,瞬间引发了舆论场的激烈讨论。照片中的孩子们刚刚经历完中考的洗礼,仿佛卸下了沉重的心理盔甲。曾经统一且束缚身心的校

...[详细]

-

IT之家 7 月 5 日消息,据“第一财经”报道,今年以来多地推进落实网约车“一车一码”,相应举措有望杜绝营运标识伪造、冒用及车辆非法营运等乱象。例如,济南市城乡交通运输局发文称,7 月 15 日前全

...[详细]

IT之家 7 月 5 日消息,据“第一财经”报道,今年以来多地推进落实网约车“一车一码”,相应举措有望杜绝营运标识伪造、冒用及车辆非法营运等乱象。例如,济南市城乡交通运输局发文称,7 月 15 日前全

...[详细]

-

这个夏天,女孩们的衣橱被“Colorfit”占据。你是否也有过这样的时刻:看到某种颜色,内心瞬间共鸣,仿佛它在诉说“这就是我”。这种直觉无关潮流跟风,而是个性与审美的真实投射。色彩不仅是视觉元素,更是

...[详细]

这个夏天,女孩们的衣橱被“Colorfit”占据。你是否也有过这样的时刻:看到某种颜色,内心瞬间共鸣,仿佛它在诉说“这就是我”。这种直觉无关潮流跟风,而是个性与审美的真实投射。色彩不仅是视觉元素,更是

...[详细]

-

失落的奥德赛获盛赞:罗什称其为JRPG精神丰碑与光与影创作原点

凭借《光与影:33号远征队》斩获多项殊荣的Sandfall Interactive总监纪尧姆·罗什Guillaume Rocheron),近日再次公开表达了对坂口博信经典之作《失落的奥德赛》The L

...[详细]

凭借《光与影:33号远征队》斩获多项殊荣的Sandfall Interactive总监纪尧姆·罗什Guillaume Rocheron),近日再次公开表达了对坂口博信经典之作《失落的奥德赛》The L

...[详细]