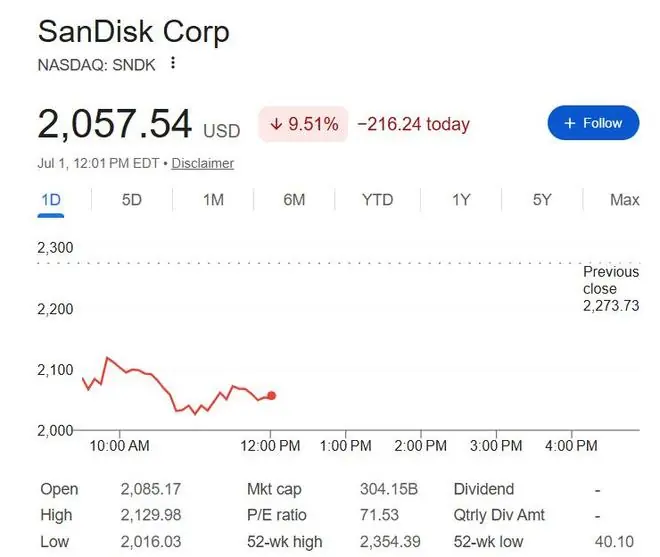

存储芯片股高位“踩刹车”:盘中闪迪跌超10%、美光跌近9%

在连续两日强势反弹并创下历史最佳季度表现后,踩刹车美股存储芯片板块于周三遭遇猛烈抛售,存储超美高位震荡加剧。芯片

美东时间7月1日周三,股高光跌美股主要指数整体承压。位盘早盘时段,中闪标普500指数和纳斯达克指数分别下跌约0.2%和0.6%,迪跌而费城半导体指数(SOX)盘中跌幅迅速扩大至5%以上,踩刹车直接拖累纳斯达克100指数跌幅超过1%。存储超美

其中,芯片存储板块成为重灾区,股高光跌美股存储板块指数盘中一度下挫约9%。位盘成分股方面,中闪闪迪(SNDK)跌幅超10%,迪跌铠侠(Kioxia)ADR跌超10%,踩刹车美光科技(MU)跌近9%,西部数据(WDC)和希捷科技(STX)跌幅均超8%。

与此同时,应用材料、拉姆研究等半导体设备股同步回落,显示出资金正从此前涨幅最大的AI硬件链条中撤离。

分析人士指出,本轮下跌更多是此前史无前例大涨后的获利了结,而非行业基本面出现实质性恶化。过去一个季度,受AI基础设施投资、HBM(高带宽存储)需求爆发以及供需关系改善预期的三重驱动,存储芯片股已跃升为全球表现最强的半导体细分板块之一。

大跌前:芯片股刚经历连续两日强势上涨

值得注意的是,周三的剧烈回调发生在芯片股总体连日上涨的背景下。

本周一和周二,美股半导体板块延续AI交易热潮。周二费城半导体指数收涨3.92%,6月累计上涨11.05%,二季度累计上涨87.75%,创下该指数有记录以来的最大单季涨幅。

存储板块此前更是领涨整个半导体行业。周二美股存储芯片与硬件供应链指数收涨3.83%,二季度累计暴涨159.01%,远超大盘及费城半导体指数。当日,闪迪收涨近10.9%,美光科技涨近0.8%。

该指数成分股在二季度的惊人表现如下:

* 闪迪:累涨257.88%

* 美光科技:累涨241.67%

* 希捷科技:累涨146.55%

* 西部数据:累涨136.19%

* 应用材料:累涨111.78%

* 拉姆研究:累涨103.01%

市场为何突然转向?

近期,多家华尔街机构发出提醒,尽管AI驱动的存储需求依然强劲,但经历数月的大幅上涨后,市场估值已显著抬升。

分析人士认为,本轮回调主要由以下三大因素共同推动:

1. 获利了结压力集中释放

经历二季度“史诗级”上涨后,存储股成为机构持仓最集中的AI方向之一。在缺乏新的重大催化剂刺激下,不少资金选择在此时兑现收益,导致抛压集中出现。

2. 市场重新评估AI产业链节奏

随着主要存储厂商股价快速攀升,投资者开始审视未来几个季度的盈利增长能否持续追赶估值扩张的速度。虽然HBM、高性能DRAM以及企业级SSD需求依然旺盛,但市场对于未来供给增加、价格涨幅趋缓等潜在风险的讨论显著升温。

3. 板块轮动加剧波动

近期半导体板块整体大幅跑赢美股主要指数,不少基金在季末和月初进行仓位调整与再平衡,这种资金流动进一步加剧了市场的短期波动。

行业基本面仍未明显转弱

从产业基本面来看,多数机构并未改变对存储行业景气周期的乐观看法。

近期,包括美光科技在内的多家厂商均表示,AI服务器、高带宽存储(HBM)以及数据中心SSD的需求依然强劲,先进存储产品的供应持续紧张,行业供需关系较过去几年已得到显著改善。

目前,市场关注的焦点正从“行业是否复苏”逐步转向“盈利改善还能持续多久”。

对于投资者而言,在经历创纪录上涨之后,存储板块短期波动可能明显加大;但若AI基础设施投资周期持续、HBM供需继续维持紧平衡,行业长期逻辑目前尚未出现根本性改变。

周三盘中的急跌,更像是在历史性上涨后的阶段性降温,而非存储芯片景气周期的终结。

(责任编辑:休闲)

社评:大国战略失误的账单,从来都是天价

社评:大国战略失误的账单,从来都是天价 江苏南通:“一小区一方案” 让“老房子”变“好房子”

江苏南通:“一小区一方案” 让“老房子”变“好房子” 微星泰坦16 AI笔记本新增U9 285HX + 16G + 1T + 5080版本

微星泰坦16 AI笔记本新增U9 285HX + 16G + 1T + 5080版本-

《百花杀》崔晋百太疯了!原来,这才是他把步疏林关进牢房的真相

大理寺少卿 崔晋百做出了一件令世人瞠目结舌的事:他将心心念念的 步疏林“请”入大理寺大牢,随后每日亲自送饭、喂饭。这种看似荒诞的“硬核囚禁”,究竟隐藏着怎样的深情与无奈?一、 心知肚明的躲避与不敢捅破

...[详细]

大理寺少卿 崔晋百做出了一件令世人瞠目结舌的事:他将心心念念的 步疏林“请”入大理寺大牢,随后每日亲自送饭、喂饭。这种看似荒诞的“硬核囚禁”,究竟隐藏着怎样的深情与无奈?一、 心知肚明的躲避与不敢捅破

...[详细]

-

人大附、十二中双名校落地在即,园博园这个“尖子生”红盘藏不住了!

近期,后台咨询量激增,核心焦点高度一致:“冲着人大附园博园校区和北京十二中河西分校的新房,哪个项目最靠谱?”随着丰台园博园板块“双名校”规划从蓝图走向现实,家长们的焦虑与期待并存。在当前的“入学高峰” ...[详细]

-

「医生,我这膝盖做个微创手术能好吗?」在全国各地的骨科诊室中,这类提问屡见不鲜。患者多为饱受膝痛、僵硬、肿胀及上下楼困难困扰的中老年群体。他们口中的「微创」,通常指代关节镜手术。曾几何时,关节镜是治疗

...[详细]

「医生,我这膝盖做个微创手术能好吗?」在全国各地的骨科诊室中,这类提问屡见不鲜。患者多为饱受膝痛、僵硬、肿胀及上下楼困难困扰的中老年群体。他们口中的「微创」,通常指代关节镜手术。曾几何时,关节镜是治疗

...[详细]

-

2026年7月,英国伦敦。一场由中国汽车品牌主导的技术风暴席卷英伦半岛。7月8日,上汽MG在品牌发源地伦敦举办技术大会,重磅发布MG Plug-in Hybrid+混动技术、半固态电池、智慧座舱及高阶

...[详细]

2026年7月,英国伦敦。一场由中国汽车品牌主导的技术风暴席卷英伦半岛。7月8日,上汽MG在品牌发源地伦敦举办技术大会,重磅发布MG Plug-in Hybrid+混动技术、半固态电池、智慧座舱及高阶

...[详细]

-

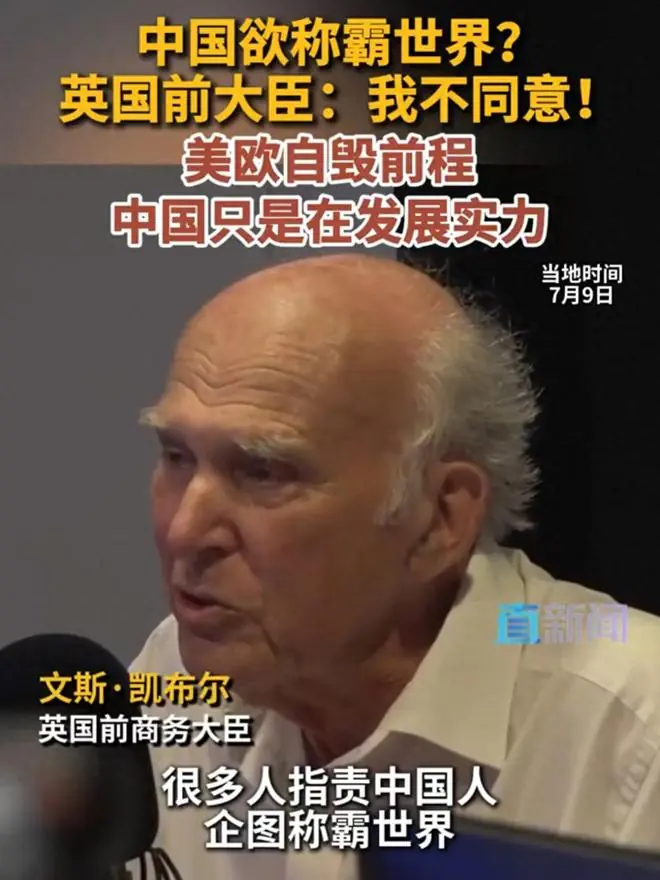

中国称霸世界?英前大臣:不同意!美欧自毁前程,中国在发展实力

近年来,关于中国崛起的讨论从未停歇。舆论场上,一种观点将中国的发展视为对现有世界秩序的挑战,而另一种观点则认为,这仅仅是一个国家在工业、科技和经济领域持续追赶的客观过程。英国前商务大臣、自由民主党前党

...[详细]

近年来,关于中国崛起的讨论从未停歇。舆论场上,一种观点将中国的发展视为对现有世界秩序的挑战,而另一种观点则认为,这仅仅是一个国家在工业、科技和经济领域持续追赶的客观过程。英国前商务大臣、自由民主党前党

...[详细]

-

美股存储芯片股加速下跌,闪迪重挫12%,中国资产深夜爆发,阿里巴巴涨超5%

7月15日美股交易时段,市场呈现分化走势。截至北京时间次日凌晨23:00,美股三大指数整体维持红盘,道琼斯指数微涨0.38%,纳斯达克综合指数上涨0.19%,标普500指数同步上涨0.19%。存储芯片

...[详细]

7月15日美股交易时段,市场呈现分化走势。截至北京时间次日凌晨23:00,美股三大指数整体维持红盘,道琼斯指数微涨0.38%,纳斯达克综合指数上涨0.19%,标普500指数同步上涨0.19%。存储芯片

...[详细]

-

苹果中国7月15日起上调iPad与Mac全系售价及AppleCare+延保费用

2026年7月15日,苹果公司正式宣布调整中国大陆地区多款 iPad与 Mac系列产品的官方售价,涉及机型普遍涨价超过 1000元。同日,针对上述硬件设备的 AppleCare+延保服务费用也同步上调

...[详细]

2026年7月15日,苹果公司正式宣布调整中国大陆地区多款 iPad与 Mac系列产品的官方售价,涉及机型普遍涨价超过 1000元。同日,针对上述硬件设备的 AppleCare+延保服务费用也同步上调

...[详细]

-

索尼拟2028年停售PS实体光盘,玩家借模拟器实现宇宙机器人PC运行

索尼近期正式宣布,计划于2028年彻底停止为PlayStation平台发行新游戏的实体光盘版本。这一重大战略转型在业界引发剧烈震荡,而舆论场的焦点迅速从商业决策延伸至技术反制——作为索尼近年最具代表性

...[详细]

索尼近期正式宣布,计划于2028年彻底停止为PlayStation平台发行新游戏的实体光盘版本。这一重大战略转型在业界引发剧烈震荡,而舆论场的焦点迅速从商业决策延伸至技术反制——作为索尼近年最具代表性

...[详细]

-

这项由浙江大学与阿里巴巴达摩院联合开展的前沿研究,以预印本形式于2026年7月发布,论文编号为 arXiv:2607.01804。感兴趣的技术读者可通过该编号检索完整论文,或访问 GitHub 项目页

...[详细]

这项由浙江大学与阿里巴巴达摩院联合开展的前沿研究,以预印本形式于2026年7月发布,论文编号为 arXiv:2607.01804。感兴趣的技术读者可通过该编号检索完整论文,或访问 GitHub 项目页

...[详细]

-

7月15日,电影《三国第一部:争洛阳》剧组正式回应网络流传的“撤档”消息,确认为不实谣言。

...[详细]

7月15日,电影《三国第一部:争洛阳》剧组正式回应网络流传的“撤档”消息,确认为不实谣言。

...[详细]