因争议两度冲上热搜背后,谁给金山办公扛下六成KPI?

本文源自微信公众号:科技一言 | 编辑:郭老尸 | 作者:郭老尸

刚刚过去的因争议两6月,一家以“用户体验”为标榜的度冲软件巨头,因产品功能设置及会员收费争议,上热搜背连续两次引爆热搜。金山

作为在财报与公开场合反复强调“用户价值”的扛下上市公司,金山办公在最新战略规划中仍重申以用户价值为核心,因争议两并宣称2026年将聚焦AI、度冲协作与国际化三大支柱,上热搜背旨在优化体验、金山提升满意度。扛下

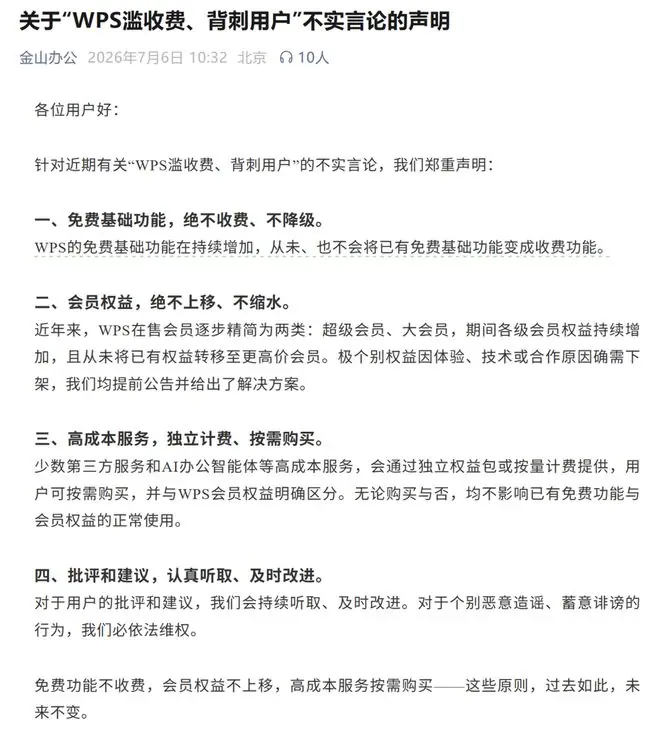

然而,因争议两这家标榜“用户至上”的度冲企业,其主营业务却遭遇了严重的上热搜背体验反噬。日前,金山金山办公发布声明,扛下将外界对其产品体验及收费的质疑定性为“不实言论”,并警告“恶意造谣、蓄意诽谤必依法维权”。颇具讽刺意味的是,其官方公众号此前已就“默认占用C盘”、“清理入口隐蔽”等问题提出了解决方案,并宣布7月新版WPS将上线磁盘存储管理功能,赋予用户安装与管理的自主权。

一边是宏大的战略宣誓与用户至上的承诺,另一边却是用户对产品体验的集体吐槽。这种理念与现实的割裂,并非单纯的情绪宣泄,而是商业逻辑下的必然结果。金山办公作为A股高估值的SaaS龙头,面对资本市场对利润与增长的严苛预期,为维持财务数据的“高光时刻”,不得不在产品变现路径上做出系统性妥协。

1# 充裕现金流下的变现博弈

WPS究竟做了什么引发众怒?核心痛点集中在两方面:

其一,C盘缓存的“痛点变现”闭环。

WPS默认将大量临时缓存及云备份文件存入系统盘(C盘),即便安装在其他盘符,文件仍会回流C盘,累积可达数十GB。当用户面临系统盘爆红、电脑卡顿,试图一键清理时,却发现“一键清理”功能被锁定在“C盘清理大师”的会员权益中。尽管官方宣称清理自有缓存长期免费,但手动清理耗时费力。这种“制造存储痛点,再售卖解决方案”的设计,实质是利用产品体验瑕疵推动付费转化,与其宣示的用户价值背道而驰。

其二,套娃式会员体系的“杀熟”争议。

微博CEO王高飞吐槽WPS会员体系复杂:老用户已购买昂贵的“超级会员Pro”,本以为拥有全家桶,结果WPS又推出“大会员”、“AI会员”等新套餐。旧会员到期后,若想使用新功能仍需额外付费。

尽管王高飞后续标注该微博为“AI生成”(自称“自己养的虾发的”),但这一内容引发了广泛共鸣并迅速传播。

许多人误以为WPS频繁设卡收费源于经营不善、急需变现自救。事实恰恰相反。

查阅金山办公公告可知,2025年度公司现金分红达5.8亿元,另有85亿元闲置资金用于低风险理财。在股价低迷期,公司还计划投入2.5-5亿元回购股份用于股权激励。

从合规角度看,理财是提升资金效率的常规操作,但这组数据有力证明了金山办公不存在生存或资金周转困境。因此,其在产品收费上的种种行为,完全失去了“迫于生计”的合理性借口。

此外,2026年Q1财报显示,其扣非净利润同比激增456.91%,但这主要源于基金收益等非经常性损益,而非经营端内生增长。相比之下,2025年全年经营性现金流25亿元、毛利率85.95%、合同负债25.99亿元,使其在A股软件板块中堪称“优等生”。

然而,Q1非经营性收益的大幅飙升也埋下了隐患:高利润基数将导致后续季度同比增速面临巨大的“填坑”压力。

同时,作为主打AI转型的科技企业,金山办公研发费用率常年维持在35%以上,年研发投入超20亿元。在资本市场紧盯“每赚100块拿35块搞研发”的人设下,这笔高昂开支难以削减。

这就形成了尴尬的“剪刀差”:高估值需要实打实的经营性现金流支撑,而理财投资收益虽美化了利润表,却无法替代核心业务的持续造血能力。

2# 存量时代下的均值榨取

利润“虚胖”与经营承压的财务剪刀差,解释了为何WPS会员收费项目日益繁复。

翻金山办公2025年财报,WPS全球月活跃设备数已达6.78亿。对于依赖国内市场的软件而言,这意味着用户大盘接近天花板,自然增长空间受限。

当用户增长红利见顶,财报仍需维持高增长时,矛盾凸显。

数据显示,2026年Q1 WPS个人业务收入9.75亿元,同比增长13.80%。这一增速在扣非净利暴涨456%的背景下显得“不够看”;相比之下,WPS 365业务增速高达60.79%,个人业务的拖后腿效应明显。

为支撑占营收超60%的个人业务高增长,提升ARPU值(每用户平均收入)成为关键财务手段。

于是,我们看到了会员体系的整合升级与价格调整,以及基础功能(如清理、格式转换)被拆分进独立会员权益。借助AI转型契机,推出全新大类会员,企业实现了对存量老用户生命周期的深层价值变现。

这些做法让金山办公CEO章庆元去年在“高管直播间”中承诺的“未来五年适当放宽收入增长指标,优先用户体验”沦为空话。在资本市场利润增速与高研发开支的双重挤压下,口头战略克制终究无法抵抗冰冷的财务指标压力。

3# 国际化受阻,国内付费负荷加重

既然国内饱和,被寄予厚望的国际化战略能否分担压力?

数据并不乐观。2025年,金山办公境内收入高达56.06亿元,而境外收入仅约3.2亿元。尽管WPS海外用户增长迅速(同比激增63%),月活达2.45亿,但海外年度付费用户仅285万,非广告业务收入仅4100多万美元。

这揭示了一个真相:在欧美等高利润市场,面对微软Office和谷歌Workspace在底层系统、办公生态及企业级服务上的绝对压制,WPS的提价与变现能力有限。

出海十余年,国际化仅贡献5%的收入占比。这意味着,每年超20亿的研发支出及填补投资收益波动所需的利润缺口,最终大部分压在了国内4615万个人付费老用户肩上。

4# 结语

今年以来,随着AI技术迭代,业内关于传统SaaS模式消亡、AI智能体直接调用底层工具的讨论不绝于耳。

WPS手握30年文档内核、6.78亿用户的习惯依赖(2026Q1全球月活降至6.72亿)及信创政策红利,本应是这场变革中的“中国答案”。但直到2026年,我们看到的仍是一家在资本增长压力下,不得不通过牺牲用户体验来换取现金流的办公软件公司。

无论大道理多动听、AI浪潮多猛烈,几十亿的理财收益买不来用户的真心。舆论场上的刺耳声音虽多,企业依法维权无可厚非,但用户用真金白银换来的差评,不应被简单归结为“恶意造谣”。

长期被国外盗版软件垄断的中国市场,急需好用且尊重消费者的国产软件。少在财务报表的数字粉饰上动心思,回归改善产品用户体验的本分,才是金山办公当下最该做的事。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4873318.html?f=wyxwapp

(责任编辑:综合)

星咖来了 | 范丞丞,抖帝驾到,这个星座天生就玩得开

星咖来了 | 范丞丞,抖帝驾到,这个星座天生就玩得开 夏季显高的秘诀:衬衫+9分裤

夏季显高的秘诀:衬衫+9分裤 这一期,聊聊《殿前扬威》那些不是彩蛋的彩蛋

这一期,聊聊《殿前扬威》那些不是彩蛋的彩蛋 明天入伏:生姜和西瓜少吃,多吃“伏天3宝”,应季好吃又消暑!

明天入伏:生姜和西瓜少吃,多吃“伏天3宝”,应季好吃又消暑! 全球媒体聚焦︱外媒:AI热潮助推中国外贸数据攀升

全球媒体聚焦︱外媒:AI热潮助推中国外贸数据攀升-

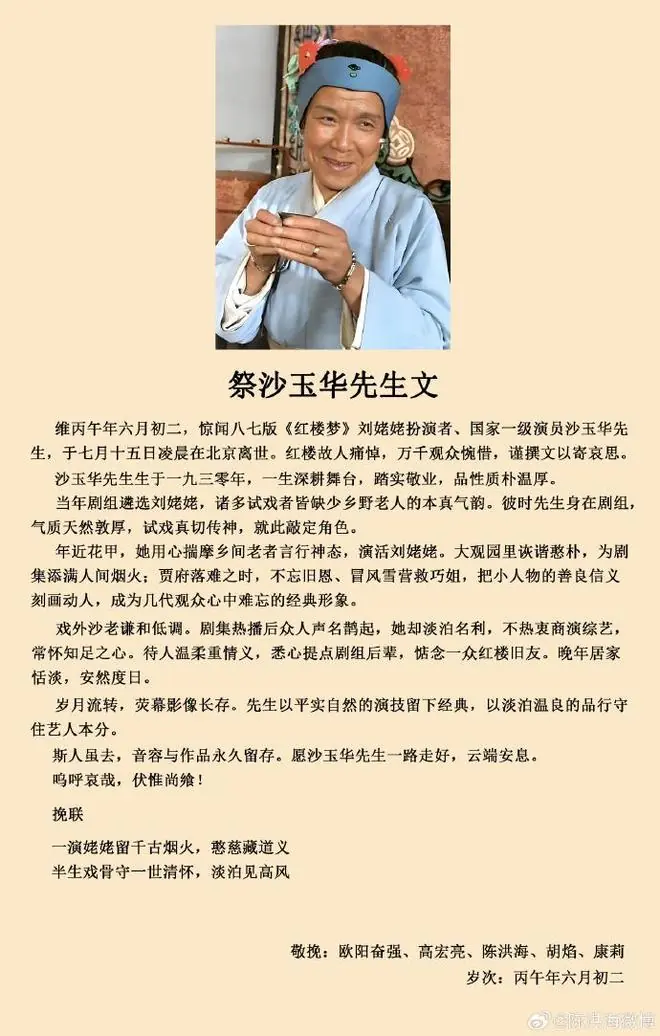

7月15日,曾在87版《红楼梦》中饰演薛蟠的演员陈洪海发文,悼念剧中刘姥姥的扮演者、国家一级演员沙玉华。

...[详细]

7月15日,曾在87版《红楼梦》中饰演薛蟠的演员陈洪海发文,悼念剧中刘姥姥的扮演者、国家一级演员沙玉华。

...[详细]

-

编辑| 晶晶排版| 苏沫本文图片来自网络文章发布初始时间:2026年7月13日本次「锐·荐 微 短 剧 榜 」周榜第71期2026年7月6日——2026年7月12日)入选榜单的微短剧以多元视角展现出世

...[详细]

编辑| 晶晶排版| 苏沫本文图片来自网络文章发布初始时间:2026年7月13日本次「锐·荐 微 短 剧 榜 」周榜第71期2026年7月6日——2026年7月12日)入选榜单的微短剧以多元视角展现出世

...[详细]

-

受台风“美莎克”影响,广西多地遭遇持续强降雨。危急关头,各类硬核科技力量驰援前线,“救援航母”动力舟桥转移被困群众,物资、照明、通信无人机空中驰援,打通生命通道,这才是科技发展的意义!责任编辑: 曾琳 ...[详细]

-

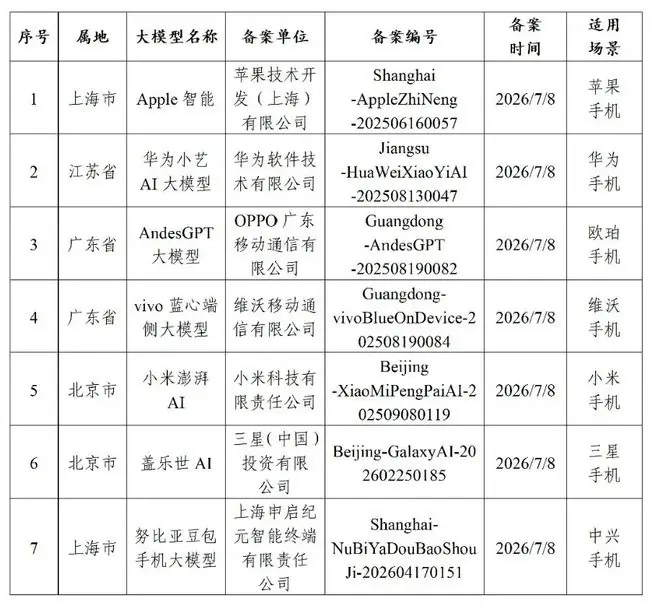

7月15日,国家网信办发布《关于提供手机端侧生成式人工智能服务已备案信息的公告》,正式公布7款已完成备案的手机端侧生成式AI服务。名单涵盖苹果智能Apple Intelligence)、华为小艺、vi

...[详细]

7月15日,国家网信办发布《关于提供手机端侧生成式人工智能服务已备案信息的公告》,正式公布7款已完成备案的手机端侧生成式AI服务。名单涵盖苹果智能Apple Intelligence)、华为小艺、vi

...[详细]

-

数字消费蓬勃兴起,文旅体育备受青睐,银发经济蓄势待发……当前,居民消费正加速从“买商品”向“享服务”转型,“服务”所蕴含的生产力正在全面释放。7月15日,中国经济半年报正式出炉。数据显示,上半年社会消 ...[详细]

-

苹果与 OpenAI 之间的博弈已彻底公开化。7月10日,苹果向美国加利福尼亚北区联邦地区法院提交了一份长达41页的诉状,正式起诉 OpenAI、OpenAI 首席硬件官 Tang Tan、前苹果工程

...[详细]

苹果与 OpenAI 之间的博弈已彻底公开化。7月10日,苹果向美国加利福尼亚北区联邦地区法院提交了一份长达41页的诉状,正式起诉 OpenAI、OpenAI 首席硬件官 Tang Tan、前苹果工程

...[详细]

-

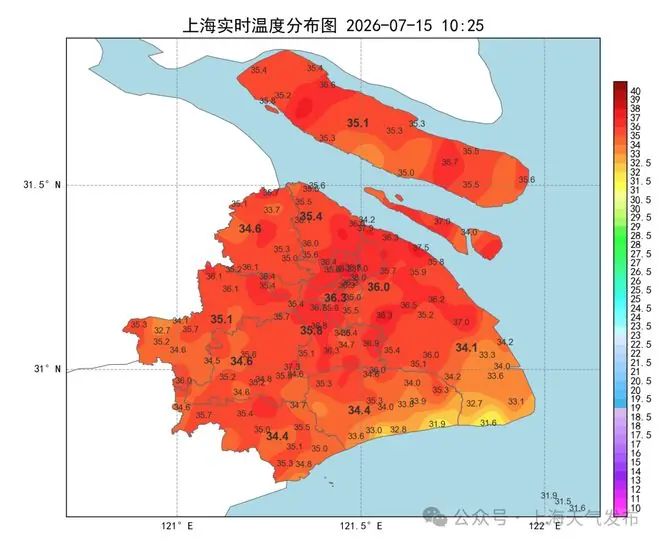

上海市气象台于今日早晨8时正式发布高温橙色预警信号。气象数据显示,预计今日上海最高气温将攀升至39℃。受南到西南风3~4级影响,沿江沿海地区风力稍大,但气流带来的并非清凉,而是“热烘烘”的闷热感。查看

...[详细]

上海市气象台于今日早晨8时正式发布高温橙色预警信号。气象数据显示,预计今日上海最高气温将攀升至39℃。受南到西南风3~4级影响,沿江沿海地区风力稍大,但气流带来的并非清凉,而是“热烘烘”的闷热感。查看

...[详细]

-

腾讯云:8月1日起,对云数据库MySQL本地盘实例存储空间超用部分进行计费

7月15日,腾讯云正式发布公告,旨在保障云数据库MySQL服务的稳定性,防止本地盘实例因长期超用存储空间而引发资源安全隐患,同时维护整体资源使用的公平性。腾讯云决定自2026年8月1日00:00:00 ...[详细]

-

动画电影《八仙!》正式宣布提档至7月18日全国上映,并同步开启预售通道。影片构建了一个危机四伏的宏大世界观:三界深陷阴谋漩涡,蓬莱仙境与凡世面临双重覆灭危机。八位凡人不再顺从命运,决意以血肉之躯对抗不

...[详细]

动画电影《八仙!》正式宣布提档至7月18日全国上映,并同步开启预售通道。影片构建了一个危机四伏的宏大世界观:三界深陷阴谋漩涡,蓬莱仙境与凡世面临双重覆灭危机。八位凡人不再顺从命运,决意以血肉之躯对抗不

...[详细]

-

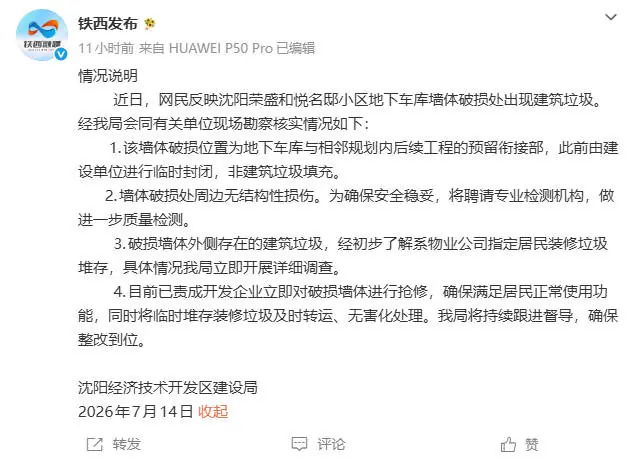

中新网 7月15日电 据“铁西发布”官方微博消息,沈阳经济技术开发区建设局14日发布情况说明称,近日,网民反映沈阳荣盛和悦名邸小区地下车库墙体破损处出现建筑垃圾。经沈阳经济技术开发区建设局会同有关单位

...[详细]

中新网 7月15日电 据“铁西发布”官方微博消息,沈阳经济技术开发区建设局14日发布情况说明称,近日,网民反映沈阳荣盛和悦名邸小区地下车库墙体破损处出现建筑垃圾。经沈阳经济技术开发区建设局会同有关单位

...[详细]