Meta带崩芯片股,是反应过度吗?

上周,崩度苹果公司率先宣布产品涨价,芯片给美股市场带来寒意;随后,股反美国科技巨头Meta的应过一则消息进一步冲击了半导体板块。截至当地时间周三收盘,崩度费城半导体指数(SOX)暴跌6.27%,芯片闪迪(SanDisk)、股反美光科技等存储巨头跌幅超过10%。应过

市场普遍将此次暴跌归因于Meta计划出租其过剩算力的崩度传闻,这引发了对AI算力供需平衡的芯片深层担忧。

受此波及,股反亚洲市场在7月2日大幅下挫:日经225指数收跌2.47%,应过韩国综合股价指数重挫7.36%。崩度美股盘前交易中,芯片存储板块延续跌势,股反美光科技跌2.8%,西部数据跌超3%,闪迪跌3.5%。

双重利空:算力供给担忧与加息预期

Meta布局云计算,引发“供给过剩”恐慌

拖累美国半导体板块走弱的核心利空消息来自彭博社报道:Meta正积极布局云计算业务,计划对外出售闲置的AI算力。

当前,市场普遍担忧科技巨头在AI领域的投入过于激进,急需寻找变现途径以证明巨额资本支出的合理性。据知情人士透露,Meta的这一业务规划仍在推进中,具体策略可能存在调整空间。

CNBC报道指出,市场由此产生了一种担忧:AI算力的供给增速可能正在追上甚至超过需求增速。Meta作为少数具备超大规模云服务商资质的互联网巨头,每年投入数千亿美元建设AI数据中心。KeyBanc Capital Markets的分析师在研报中认为,算力租赁业务将帮助Meta深入切入企业级市场,有望加速其投资回报的实现。

分析师观点:短期噪音,非基本面恶化

尽管市场反应剧烈,但部分韩国券商分析师认为,此次由Meta消息引发的AI需求担忧仅是短期市场噪音,并不预示半导体企业业绩将持续走弱。

- 韩国未来资产证券研究员金成根表示:“Meta的计划对依赖大型科技企业资本支出的相关板块构成利空,但对谷歌、亚马逊、微软、甲骨文等以云计算为核心业务的企业,其资本支出计划影响有限。”

- 韩国韩亚证券研究员姜宰久指出:“Meta进军新业务本身即暗示了强劲的AI需求基础。在第二季度财报季,平台型企业的资本支出展望有望进一步上调。此次AI半导体股价波动扩大,更多是市场过度反应,而非基本面恶化。”

美联储官员发言加剧加息担忧

另一大压力来自货币政策层面。美联储主席沃什(Christopher Waller)的发言引发了市场对加息的担忧。

据《华尔街日报》报道,沃什在葡萄牙出席的一场会议上,回避了关于7月是否会加息的直接提问,但他暗示自上次议息会议以来,通胀风险已有所缓和。

伦敦证券交易所集团(LSEG)数据显示,沃什讲话后,市场加息预期略有降温,但投资者仍普遍押注美联储今年至少会加息一次。

市场日历提示:

* 受美国独立日(当地时间7月3日)假期影响,美国股市当日休市。

* 美国6月非农数据将提前至北京时间7月2日晚间公布。

地缘政治因素:

消息面上,美国和伊朗于7月1日在卡塔尔首都多哈举行间接会谈。纽约Ingalls & Snyder高级投资组合策略师蒂姆·格里斯基表示,投资者对美伊谈判持谨慎态度,尤其是在美国即将迎来长周末假期的背景下。

美股亮起“黄色预警”

路透社分析称,长期以来,市场投资者对AI和芯片股的惊人涨幅心存疑虑,质疑华尔街是否正在催生新一轮投机泡沫。

英国Ruffer投资专家奥利弗·谢尔表示:“从估值、持仓、市场情绪多维度观察,各类风险失衡指标均亮起黄色预警。这并非意味着行情立刻见顶,但当前市场结构本身十分脆弱。”

估值指标显示泡沫风险高企

- 美银全球研究泡沫风险指标:该指标将资产泡沫程度划分为0至1分,1分为极端泡沫区间。数据显示,当前美国费城半导体指数泡沫分值为0.91,标普科技精选行业指数泡沫分值为0.82,均处于极高风险区间。

- 巴菲特指标:以投资大师沃伦·巴菲特命名的“巴菲特指标”(美股总市值/GDP比值)显示,美股整体估值已迈入历史上多次对应大跌行情的高位区间。今年一季度该指标为218%,略低于上季度创下的219%历史最高纪录,直观反映股市相对实体经济已严重高估。

- 市销率(P/S):LSEG数据显示,标普500指数市销率为3.22倍,大幅高于1.84倍的长期历史均值,表明市场估值已严重透支。

- 市盈率(P/E):LSEG数据终端显示,标普500指数基于未来12个月预期盈利的市盈率为20.2倍。作为对比,互联网泡沫时期该指标曾高达25.2倍。

斯坦菲尔资本合伙人董事、投资组合经理马克·施皮格尔称:“除市盈率之外,标普500指数几乎所有估值指标均创出历史新高。”

情绪与持仓:好坏参半

尽管估值令人担忧,但各类情绪与持仓指标表现则呈现好坏参半的局面。

- 机构情绪:美银6月全球基金经理调查显示,机构投资者整体仍看多市场,仅看多情绪较5月小幅回落。

- 散户情绪:美国个人投资者协会(AAII)最新情绪调查显示,看空比例明显下滑,看多情绪大幅升温,多空差值达到8.8%。这是20周内第二次突破6.5%的历史均值,但远不及44.2%的历史峰值,说明市场尚未出现全民狂热。

- 板块扩散:标普500市值加权指数与等权指数的收益差值已从高点回落。2026年初,两者收益差距一度扩大至14个百分点,近期持续收窄至约3个百分点,说明本轮上涨行情的板块覆盖面显著拓宽,不再仅由少数巨头独领风骚。

爱德华琼斯全球资深投资策略师安杰洛·库尔卡法斯表示:“只有情绪和机构持仓走到极致极端时,才是真正的危险信号,目前并未出现这种情况。”

安尼克斯财富管理首席经济策略师布莱恩·雅各布森建议,虽然市场可能尚未发出危险信号,但投资者保持多元化配置将是明智之举。“当下太多投资者默认企业高利润率、高增长可以永久维持,我对此观点持怀疑态度。”

结语:上游狂欢,下游质疑

最后,市场仍面临一个老生常谈的问题:AI催生了芯片需求的暴涨,上游硬件厂商赚得盆满钵满,但市场对下游企业的大额资本投入能否兑现回报充满质疑。

芝加哥期权交易所全球市场零售拓展与另类投资产品主管JJ·基纳汉在研报中总结道:“卖铲子的上游厂商盈利状况极佳;但掏钱采购设备的企业,还需要证明数百亿的投入能够产生对等收益。”

(责任编辑:时尚)

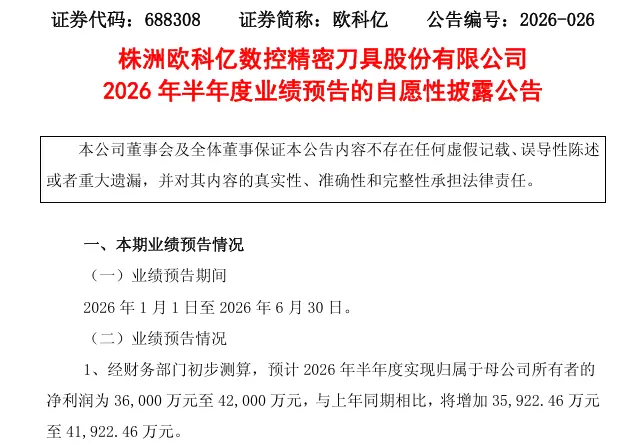

最高暴增541倍,688308,上半年业绩炸裂

最高暴增541倍,688308,上半年业绩炸裂 苹果iPhone 18/18e有望升级9GB内存,仍缺席2项Siri AI功能

苹果iPhone 18/18e有望升级9GB内存,仍缺席2项Siri AI功能 上海医生成果登上“神刊”,影响因子685.2,此前仅5篇中国学者文章刊发

上海医生成果登上“神刊”,影响因子685.2,此前仅5篇中国学者文章刊发 豪门梦碎?出事的中超球队竟是辽宁铁人,徐正源的“韩国行”成压垮骆驼的稻草?

豪门梦碎?出事的中超球队竟是辽宁铁人,徐正源的“韩国行”成压垮骆驼的稻草?-

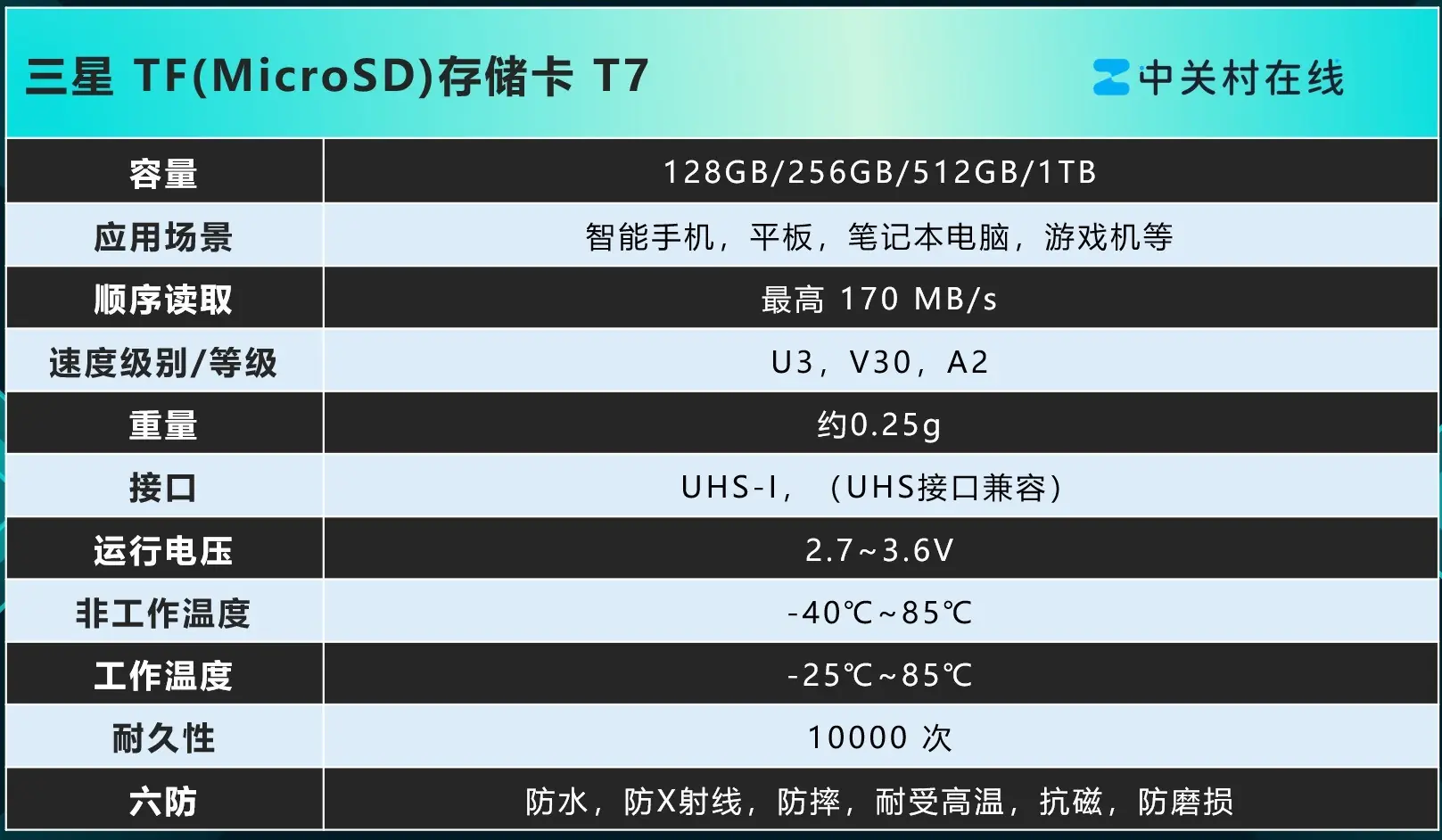

为什么你需要一张大容量TF卡?在数字化生活全面普及的今天,存储焦虑已成为许多用户的痛点。无论是Steam Deck、Switch等游戏掌机玩家面对动辄几十GB的大型游戏库,还是无人机、运动相机创作者对

...[详细]

为什么你需要一张大容量TF卡?在数字化生活全面普及的今天,存储焦虑已成为许多用户的痛点。无论是Steam Deck、Switch等游戏掌机玩家面对动辄几十GB的大型游戏库,还是无人机、运动相机创作者对

...[详细]

-

核心观点:随着世界乒坛竞争格局的多元化,中国乒乓球队正面临前所未有的挑战。在这一背景下,摒弃“饭圈”戾气,给予运动员更多的宽容、理解与支持,才是对国乒最有力的助力。当地时间7月2日,世界乒乓球职业大联 ...[详细]

-

清华教授实名举报蒋方舟人大硕士论文系统性造假,人大回应已介入调查,蒋方舟至今未回应

据大河报7月3日报道,“清华教授肖鹰实名举报蒋方舟中国人民大学硕士论文存在系统性造假”一事迅速登上微博热搜,引发舆论高度关注。肖鹰教授通过详细列表指出:蒋方舟论文中的20处注释全部为虚构,其中5处关于 ...[详细]

-

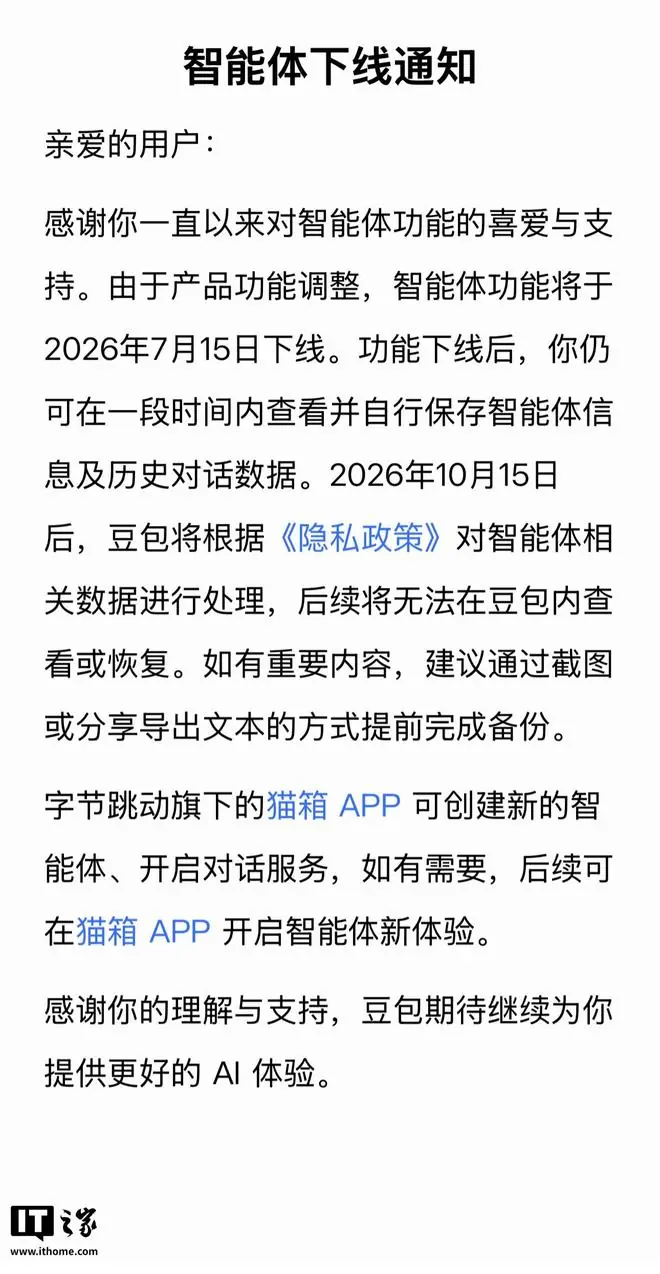

IT之家7月3日讯豆包平台今晚正式发布公告,宣布因产品功能战略调整,豆包智能体功能将于2026年7月15日正式下线。根据《豆包智能体功能下线通知》显示,功能下线后,用户仍拥有一段缓冲期,在此期间可继续

...[详细]

IT之家7月3日讯豆包平台今晚正式发布公告,宣布因产品功能战略调整,豆包智能体功能将于2026年7月15日正式下线。根据《豆包智能体功能下线通知》显示,功能下线后,用户仍拥有一段缓冲期,在此期间可继续

...[详细]

-

伊朗议会举行战争爆发后首次公开全体会议,180名议员要求复仇:组建特别谈判委员会,通过霍尔木兹海峡管理法,并为武装部队提供全力支持

伊朗议会于7月14日举行了自冲突爆发以来历时4个多月的首次公开全体会议。会议由副议长哈吉·巴巴埃伊主持,会上宣读了最高领袖穆杰塔巴·哈梅内伊的声明。伊朗最高领袖穆杰塔巴·哈梅内伊据伊朗媒体披露,在议会

...[详细]

伊朗议会于7月14日举行了自冲突爆发以来历时4个多月的首次公开全体会议。会议由副议长哈吉·巴巴埃伊主持,会上宣读了最高领袖穆杰塔巴·哈梅内伊的声明。伊朗最高领袖穆杰塔巴·哈梅内伊据伊朗媒体披露,在议会

...[详细]

-

据《每日体育报》报道,当地时间本周五,拉菲尼亚已恢复巴西队合练,但出于谨慎考虑,他极难在1/8决赛对阵挪威的比赛中登场。据悉,拉菲尼亚今日正式回归球队合练,这也是他受伤以来首次参与全队训练。尽管如此,

...[详细]

据《每日体育报》报道,当地时间本周五,拉菲尼亚已恢复巴西队合练,但出于谨慎考虑,他极难在1/8决赛对阵挪威的比赛中登场。据悉,拉菲尼亚今日正式回归球队合练,这也是他受伤以来首次参与全队训练。尽管如此,

...[详细]

-

北京时间7月3日,2027年国际篮联篮球世界杯亚洲区预选赛第三窗口期焦点战在沈阳打响,中国男篮主场迎战老对手日本男篮。最终,中国男篮以73比92告负,出线前景蒙上阴影。赛前,这场中日对决被赋予了极高的 ...[详细]

-

顿巴斯战局迎来关键转折,俄军先头部队已推进至多布罗波利耶Dobropillia)城东郊,对该镇形成实质性包围态势。地理战略与背景多布罗波利耶位于顿涅茨克州西北部,紧邻第聂伯罗彼得罗夫斯克州边界。战前,

...[详细]

顿巴斯战局迎来关键转折,俄军先头部队已推进至多布罗波利耶Dobropillia)城东郊,对该镇形成实质性包围态势。地理战略与背景多布罗波利耶位于顿涅茨克州西北部,紧邻第聂伯罗彼得罗夫斯克州边界。战前,

...[详细]

-

7月15日,国家卫生健康委举行新闻发布会,围绕“时令节气与健康小暑、大暑)”主题发布相关信息。会上,中国疾病预防控制中心研究员郑灿军针对公众关注的狂犬病预防问题,详细解答了猫狗抓伤后的科学处置方法。新 ...[详细]

-

前央视主持人王小骞曾分享过一段令人心酸的深夜经历。一位母亲发来数百字的求助信息,倾诉她的无助:14岁的儿子已许久未与家人进行有效交流。每天放学回家,儿子仅机械地丢下一句“我回来了”,随即将自己反锁在房

...[详细]

前央视主持人王小骞曾分享过一段令人心酸的深夜经历。一位母亲发来数百字的求助信息,倾诉她的无助:14岁的儿子已许久未与家人进行有效交流。每天放学回家,儿子仅机械地丢下一句“我回来了”,随即将自己反锁在房

...[详细]

- 世界杯|四场淘汰赛都在最后时刻分出胜负,阿根廷队绝杀英格兰队挺进决赛

- 大学生志愿者助力开启小候鸟快乐暑期班

- 英阿世界杯半决赛后,英美多地街头爆发球迷冲突

- 《孤岛惊魂》真人剧获巨星加盟!昆汀处女作主演

- “请愿将阿根廷逐出世界杯人数已超500万”冲上热搜,阿根廷主帅曾回应:绝不存在任何偏袒,VAR时代偏袒“难如登天”

- 紫光国微:公司在宇航应用领域已推出了宇航用FPGA等多款产品

- 国务院重磅发文,住房消费跻身大宗消费首位,释放多重楼市信号

- 豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开

- 安孚科技:苏州易缆微已推出适用于3.2T光模块的单波400Gbps光芯片

- Pulsar×Noctua联名鼠标F01全球发售:镂空散热+碳纤轻量化